En 1958, l’économiste néo-zélandais Alban William Phillips, alors professeur à la London School of Economics, publie dans le journal Economica un article d’une quinzaine de pages intitulé The relationship between unemployment and the rate of change of money wages in the United-Kingdom, 1861-1957 dans lequel il parvient à mettre en évidence une relation entre le taux d’évolution des salaires nominaux et le taux de chômage : plus le taux de chômage est important, plus les salaires sont faibles, car si le chômage est élevé, les personnes sont prêtes à accepter des emplois moins bien rémunérés par peur du chômage et des conséquences qu’il peut avoir (difficultés financières diverses), et inversement.

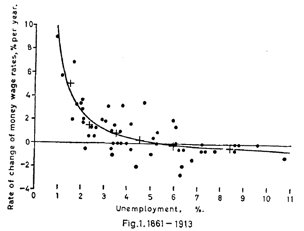

Graphique publié par Phillips dans son article montrant le taux de chômage en fonction du taux de l�€�évolution des salaires au Royaume-Uni de 1861 à 1913

A partir de ce graphique, Phillips détermine le type d�€�équation mathématique qui permet d�€�obtenir cette courbe : Y = a.Xb + c

Grâce à la méthode des moindres carrés, il détermine la valeur des coefficients a, b et c et obtient l�€�équation finale :

Y = �€�0,900 + 9,638.X-1,394

La relation négative entre taux de chômage et taux d�€�évolution des salaires est prouvée empiriquement.

Ce qui est surtout connu de la courbe de Phillips, et ce qui est resté, c�€�est le lien entre taux de chômage et inflation. Il s�€�agit alors du même constat qu�€�avec le taux d�€�évolution des salaires. Pourquoi ? Car quand les salaires augmentent, les entreprises, qui souhaitent conserver leur taux de marge afin de réaliser les investissements futurs, vont augmenter les prix des biens ou services qu�€�elles proposent sur le marché, d�€�où une inflation. C�€�est à l�€�économiste canadien Richard Lipsey que l�€�on doit cette réinterprétation de la courbe de Phillips qui permet de faire le lien entre inflation et chômage (voir article : The relationship between unemployment and the rate of change of money wages in the United-Kingdom, 1862-1957 : A further analysis).

Ce qui est marquant avec ce que la courbe de Phillips apporte à l�€�économie, c�€�est qu�€�elle ne dépend a priori d�€�aucune école de pensée. En effet, il s�€�agit-là d�€�un simple constat de la réalité (la politique économique a le choix entre chômage et inflation, sachant que l�€�un exclu mécaniquement l�€�autre), aucune pensée économique ne vient défendre ses positions. Cela n�€�empêchera pas diverses écoles de la pensée économique d�€�utiliser la courbe de Phillips afin de critiquer les erreurs/manques des autres écoles.

Contexte économique mondial

Au sortir de la 2ème Guerre Mondiale, un ordre monétaire nouveau voit le jour. En juillet 1944, 44 pays se sont réunis pendant 3 semaines à Bretton Woods, aux Etats-Unis, afin de s�€�accorder sur la mise en place d�€�accords économiques permettant aux pays ravagés par la 2nd Guerre Mondiale de se reconstruire et par la suite de se développer. Divers organismes nés de ces accords existent toujours (Banque Mondiale et FMI). Les Etats-Unis sont définitivement considérés comme étant la 1ère puissance économique mondiale : ils possèdent par exemple 2/3 des réserves d�€�or mondiales. C�€�est pourquoi dans ce nouveau système monétaire, toutes les monnaies sont définies par rapport au dollar (en parité fixe mais ajustable) et seul le dollar est convertible en or (35 $ l�€�once d�€�or). L�€�enjeu est également politique car c�€�est l�€�occasion pour les Etats-Unis de contenir le Communisme en dehors de l�€�Europe de l�€�Ouest en instaurant dans cette dernière le libéralisme.

Avec ce nouvel ordre monétaire, on voit également apparaître un nouvel ordre commercial : le GATT (General Agreement on Tariffs and Trade). Cet accord signé en 1947 par 23 Etats a pour principal objectif d�€�affirmer le libre-échange. Ainsi, les droits de douanes ont été largement baissés suite au GATT, la clause de la nation la plus favorisée a été mise en place�€�

Nous pouvons noter pendant la période d�€�après-guerre une inflation importante et peu maitrisée ainsi qu�€�un quasi plein-emploi : entre 1950 et 1973, le taux de chômage Japon est de 1,3 %, celui de la France de 1,8 %, aux Etats-Unis il est de 4,5 %. Ces chiffres confirment bien le fait qu�€�après la Seconde Guerre mondiale, on a un arbitrage de Phillips.

La courbe de Phillips apparaît donc dans une situation économique mondiale nouvelle, faisant la promotion du libre-échange. Ce dernier est considéré comme étant un moyen de reconstruire les pays dévastés par la 2nd Guerre Mondiale en permettant une croissance économique importante. Lorsque la situation économique de certains pays se redresse assez rapidement, on parle dès lors de « miracle » économique. En France, on adopte l�€�expression issue du livre éponyme de Jean Fourastié des « Trente Glorieuses », pour souligner l�€�importante croissance économique des années 45 aux année 75, le Royaume-Uni connaît une période de croissance économique remarquable (2,8 % par an en moyenne de 1951 à 1964), en Allemagne de l�€�ouest et en Autriche on parle de Wirtschaftswunder (« le miracle économique), aux Etats-Unis le PIB progresse de 28 % entre 1950 et 1952, le Japon rencontre aussi cette euphorie économique, avec une croissance moyenne de 8,6 % par an de 1953 à 1973 (croissance tirée par le haut, notamment grâce à la guerre en Corée).

Pensée économique dominante

Au milieu du XXème siècle, ceux sont les idées de Keynes qui dominent la pensée économique, à travers le courant de pensée qu�€�on a nommé le keynésianisme. En 1936, Keynes publie sa Théorie générale dans laquelle il expose ses idées. Il entre en rupture complète avec ses prédécesseurs, les classiques/néoclassiques, et ce sur différents points. Pour les keynésiens, il y a rigidité des prix, c�€�est-à-dire que sur un marché, ce ne sont pas les prix qui s�€�ajustent à la conjoncture économique (offre/demande) mais les quantités produites.

Afin de lutter contre le chômage, les keynésiens préconisent des politiques de relance à l�€�aide de la politique budgétaire. L�€�Etat réalise ainsi d�€�importants investissements, afin de relancer la demande privée et donc relancer la croissance économique. Tout ceci sans trop se soucier de l�€�inflation et des conséquences qu�€�elle peut avoir.

Certains ont vu en la courbe de Phillips la 3ème courbe qui manquait au modèle de Keynes pour être complet. En effet, avec la représentation IS/LM, on avait un lien entre épargne/investissement et entre monnaie/thésaurisation. Avec la courbe de Phillips, on a maintenant un lien entre chômage/inflation.

Les limites de la courbe de Phillips

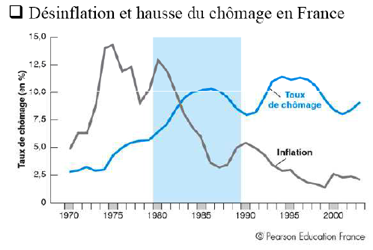

Le graphique précédent révèle les taux d�€�inflation en France d�€�une part, et le chômage d�€�autre part depuis les années 70. On constate grâce à ce graphique que pendant les années 70, le chômage ne cesse d�€�augmenter, et, chose alors étonnante pour l�€�époque étant donnée la pensée économique dominante, qu�€�il en est de même pour l�€�inflation. Cette situation est normalement impossible d�€�après l�€�arbitrage de Phillips, selon lequel chômage et inflation s�€�excluent l�€�un l�€�autre. L�€�arbitrage de Phillips ne fonctionne donc pas ici, et on peut avoir chômage et inflation en même temps. Pire, la pensée économique dominante étant le keynésianisme, les gouvernements vont tenter de réduire le chômage par des dépenses publiques importantes, ce qui va favoriser l�€�envol de l�€�inflation qui devient dès lors très importante, sans pour autant réduire le chômage. On aura comme phénomène ce qu�€�on appelle alors la stagflation (combinaison de stagnation et d�€�inflation), expression employée pour la première fois par le chancelier de l�€�Echiquier Iain Macleod en 1965 pour décrire la situation économique catastrophique du Royaume-Uni alors que les autres pays sont dans la période des 30 Glorieuses.

Nous pouvons expliquer ce phénomène de stagflation des années 70 par 2 principaux événements :

- Tout d�€�abord, par les 2 chocs pétroliers de 1973 et de 1979. L�€�augmentation rapide et subite su prix du pétrole a pour conséquence une élévation des coûts des entreprises qui, comme nous l�€�avons déjà fait remarquer, désireuses de conserver un taux de marge stable, n�€�ont d�€�autres choix qu�€�augmenter leur prix à la consommation, d�€�où une inflation, et ceci, peu importe le taux de chômage. Pour ce type d�€�inflation, on parle d�€�inflation induite par les coûts.

- Anticipation des partenaires sociaux, des gouvernements�€� : ces derniers prévoient une inflation importante, donc négocient par avance avec les entreprises des salaires plus élevés qu�€�auparavant, ce qui envenime la situation inflationniste et fait gonfler la bulle inflationniste. On peut considérer ce point comme une prophétie auto réalisatrice.

On peut voir en ce phénomène de stagflation des années 70 les limites d�€�une pensée qui considérait la politique budgétaire comme le seul outil efficace de la politique économique et par conséquent l�€�échec de la pensée keynésienne. Ce revers du keynésianisme peut alors laisser place à un nouveau courant de pensée économique qui replace la politique monétaire parmi les instruments essentiels de la politique économique, le monétarisme.

Milton Friedman, chef de file du monétarisme, va donner une autre interprétation de la courbe de Phillips. Pour lui, il n�€�y pas d�€�arbitrage possible entre chômage/inflation sur le long terme. Cet arbitrage fonctionne sur le court terme, car les salariés ayant vu leur salaire augmenter vont consommer d�€�avantage, donc stimuler la croissance, jusqu�€�à ce qu�€�ils se rendent compte que les prix aussi ont augmenté (le salaire réel est donc identique ex post). Sur le long terme, la courbe de Phillips interprétée par les monétaristes est une pente verticale : l�€�augmentation des salaires n�€�a aucun effet sur le chômage car les entreprises répercutent cette augmentation sur les prix.

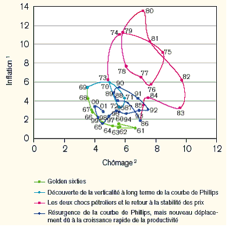

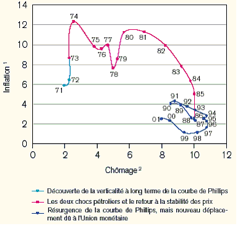

Voici 2 graphiques qui permettent d�€�illustrer l�€�interprétation monétariste de la courbe de Phillips :

Chômage et inflation aux Etats-Unis (graphique de gauche) et en zone euro (graphique de droite)

Source : www.melchior.fr, extrait de Banque nationale de Belgique (2002) à partir des sources BCE, CE, FMI, OCDE.

Les 2 graphiques précédents révèlent de manière empirique qu�€�il n�€�existe pas de relation à long-terme entre inflation et chômage. En effet, l�€�inflation est sensiblement la même entre les 2 zones, mais les taux de chômage y sont très différents. Le chômage semble donc plus être lié aux règles du marché du travail propres à chaque pays qu�€�à la politique monétaire.

Source

http://www.eurmacro.unisg.ch/macrodata/datamtrx.html

Les Echos 1900 �€� 2000, un siècle d�€�économie

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.