Pour l'année 2012, l'Agence France Trésor devrait émettre pour environ 178 mds d'euros de dette à moyen et long terme. L'Etat Français a en effet besoin d'emprunter sur les marchés chaque année pour deux raisons: (1) pour "rouler sa dette", en émettant de nouvelles obligations pour combler la disparition d'anciennes obligations arrivant à échéance et que l'Etat doit rembourser et (2) pour financer son déficit budgétaire. La semaine dernière, la France a emprunté à court terme à un taux d'intérêt négatif (lire "La France emprunte à taux d'intérêt négatif"). Alors pourquoi l'Agence France Trésor n'en profite pas pour placer le maximum à court terme à taux négatif, afin de faire diminuer la charge d'intérêt de la dette?

Car contrairement à ce que l'on pourrait penser, le rôle de l'Agence France Trésor n'est pas de minimiser la charge d'intérêt de la dette à tout prix ! Le rôle d'une agence de gestion de dette est en effet de minimiser l'effet des chocs macro-économiques pouvant affecter le budget d'un gouvernement (source: Sovereign Debt Management and Fiscal Vulnerabilities, Missale 2011). Cette conclusion, largement partagée par le consensus économique, est issue de la théorie de la taxation optimale qui implique que le niveau de taxe doit rester relativement constant dans le temps afin d'éviter les pertes dues aux distorsions. Après ces deux belles phrases de thésard, passons à l'explication !

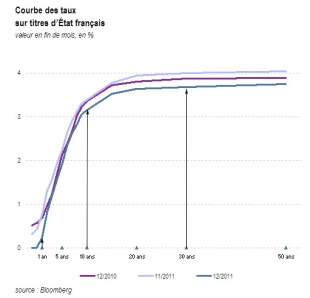

En ce moment, la France doit payer 2,4% par an pour emprunter sur une maturité de 10 ans (= rembourser son emprunt dans 10 ans) et 0% pour emprunter sur 3 mois ! On dit alors que la pente de la courbe de taux est positive, ce qui signifie que les taux d'intérêt augmentent avec la maturité (forme classique de la courbe de taux). Mais alors, pourquoi ne pas uniquement emprunter au maximum à 0% sur du court terme actuellement, afin de diminuer la charge d'intérêt sur la dette ? Car il existe un arbitrage entre risque et coût.

Supposons que vous souhaitiez acheter une maison. Vous aller voir votre banquier, qui vous donne deux options: (1) vous pouvez emprunter 250.000 euros que vous devez rembourser dans 1 an, avec un taux annuel de 2% ou bien (2) la même chose mais à rembourser dans 10 ans, avec un taux annuel de 6%. Quelle option allez-vous choisir, en sachant qu'il vous faudra environ 10 ans pour avoir accumuler assez d'argent pour rembourser votre prêt? Si vous choisissez la première solution, vous allez devoir dans 1 an retourner voir votre banque afin de réemprunter 250.000 euros, pour rembourser votre premier prêt arrivant à échéance. Vous allez alors rouler votre dette; mais rouler sa dette implique un risque! Vous ne savez pas en effet à combien sera le taux auquel vous allez pouvoir emprunter dans 1 an. Si les taux restent stables durant 10 ans, alors bonne affaire, vous aurez payé un taux moyen de 2% au lieu de 6. Mais si jamais les taux s'envolent, c'est le drame !

Cette situation est problématique pour deux raisons: (1) il est beaucoup plus difficile pour vous de planifier votre budget sur plusieurs années car vous n'avez pas connaissance du taux auquel vous allez emprunter après l'échéance de votre 1er prêt et (2) la volatilité et le risque sont pro-cycliques, c'est à dire que si par exemple vous perdez votre emploi la première année, vous serez alors doublement en difficulté pour "rouler votre dette" car vos revenus seront plus faibles ET car la banque vous demandera alors des taux supérieurs.

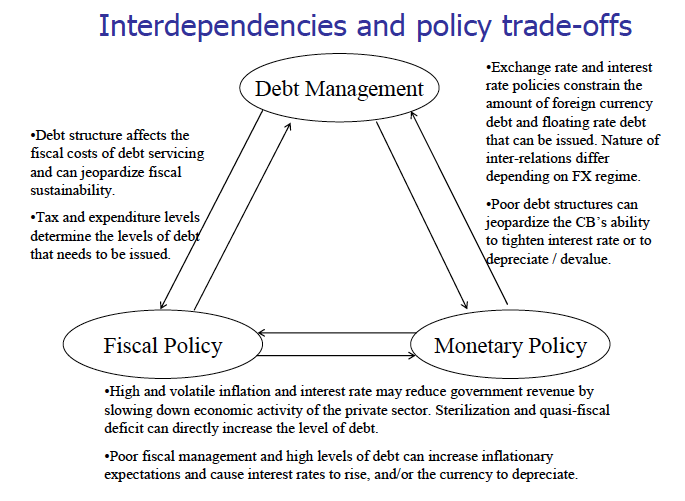

C'est d'ailleurs pour éviter qu'un gouvernement minimise à tout prix la charge d'intérêt de la dette sans prendre en compte les risques futurs (par exemple pour utiliser la baisse de charge d'intérêt à court terme pour des mesures populistes afin de se gagner quelques voix) que le management de la dette est désormais séparé des politiques fiscales et monétaires dans la majorité des pays développés (source: Coordinating public debt management with fiscal and monetary policies : an analytical framework, World Bank 2007).

"In Europe, several countries that were heavily indebted in the late 1980s and early 1990s such as Belgium, France, Ireland, and Portugal took the decision to decentralize debt management to varying extent, in order to reduce the variability of debt service cost that could jeopardize the targets set by the Growth and Stabilization Pact".

Quelques autres raisons de ne pas emprunter uniquement à court terme: (1) car la demande des investisseurs est limitée; les investisseurs institutionnels préférant en général les obligations à moyen et long terme (afin de sécuriser leurs revenus) et (2) car cela aurait un coût assez élevé de devoir émettre de nouvelles obligations tous les 3 mois (frais de transactions...).

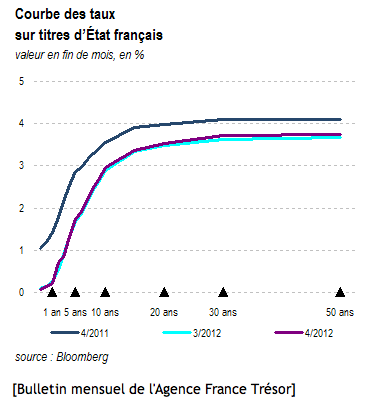

Conclusion: Si l'on regarde la courbe de taux au début de l'article, on remarque que les taux français à 10 ans ont baissé d'environ 0,5 point entre avril 2011 et avril 2012, alors que les taux à court terme ont quasiment baissé d'un point sur la période. Résultat: une bonne nouvelle pour la France, qui sans avoir changer la durée de vie moyenne de sa dette (toujours autour de 7 ans), donc sans avoir modifié son niveau de risque, devrait payer environ 0,7 point de moins en moyenne qu'en 2011. Quel sera l'impact de cela sur le budget?

Selon un rapport de l'Assemblée Nationale (source ici) "sur la base des taux courts constatés en ce début d�€�année 2012 (0,17 % à 3 mois) et d�€�un scénario de remontée progressive des taux de 0,1 % par mois, la prévision révisée de l�€�hypothèse de taux à 3 mois en moyenne annuelle est de 1,27 % pour 2012. L�€�économie attendue serait supérieure à 1,4 milliard d�€�euros, mais le Gouvernement entend néanmoins rester prudent en ce début d�€�année 2012 en ne révisant à la baisse la charge de la dette que de moitié, soit 0,7 milliard d�€�euros."

Ce rapport date de février, et depuis les taux ont encore baissé (par rapport à une hypothèse de hausse des taux progressive)! On peut donc s'attendre à la louche à près de 3 mds d'euros de moins en charge d'intérêt sur l'année par rapport au budget prévisionnel. Enfin une bonne nouvelle, même si les raisons de la baisse des taux ne sont pas forcément de bon augure pour la suite.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.