Il était une fois, dans un monde fort fort pas lointain, des fonds ayant comme objectif d'assurer la meilleure rentabilité possible pour leurs clients fortunés en investissant dans toutes les classes d'actifs financiers : les fameux hedge funds. Ces fonds opaques peuvent, entre autres, prêter de l'argent à des entreprises et investir, à la hausse comme à la baisse, sur le marché action. Vous allez me dire que cela ressemble finalement beaucoup à une banque classique qui aurait une activité de prêt et une activité de trading en compte propre ! Oui, mais tandis que les activités des banques sont (relativement) surveillées et régulées afin d'éviter autant que possible les conflits d'intérêts, les hedge funds sont des entités privées, beaucoup moins transparentes que les banques. Mais alors, serait-il possible que les hedge funds profitent des informations privées obtenues lorsqu'ils interviennent en tant que prêteur pour une entreprise, afin de parier en même temps à la baisse sur le marché action avant qu'une information concernant un nouveau prêt ou une renégociation défavorable d'un prêt existant ne soit publiquement divulguée ? Vous n'allez tout de même pas me dire qu'un manager de hedge funds, dont la rémunération est basée sur la performance du fond, pourrait tout de même profiter de ce conflit d'intérêts et de sa position de "quasi-insider" pour son propre profit ?

Pour cet article, le Captain' s'appuie sur une étude de quatre chercheurs de la York University "Do hedge funds trade on private information? Evidence from syndicated lending and short-selling" publiée dans le Journal of Financial Economics en 2011. Le Journal of Financial Economics, c'est un peu la Rolls Royce des revues académiques ! Il existe en effet une catégorisation des revues académiques, en fonction entre autre du niveau de sélection des articles et de la qualité des articles retenus ; le Journal of Financial Economics est classé catégorie 1, soit le meilleur rang possible (source : "Catégorisation des revues en Économie et en Gestion" - PRISM Sorbonne). Bref, tout cela pour mettre en avant le sérieux de cette étude et le fait que les conclusions de ce papier méritent que l'on s'y attarde un peu.

Pour cet article, le Captain' s'appuie sur une étude de quatre chercheurs de la York University "Do hedge funds trade on private information? Evidence from syndicated lending and short-selling" publiée dans le Journal of Financial Economics en 2011. Le Journal of Financial Economics, c'est un peu la Rolls Royce des revues académiques ! Il existe en effet une catégorisation des revues académiques, en fonction entre autre du niveau de sélection des articles et de la qualité des articles retenus ; le Journal of Financial Economics est classé catégorie 1, soit le meilleur rang possible (source : "Catégorisation des revues en Économie et en Gestion" - PRISM Sorbonne). Bref, tout cela pour mettre en avant le sérieux de cette étude et le fait que les conclusions de ce papier méritent que l'on s'y attarde un peu.

Pour réaliser cette étude, les quatre auteurs ont réalisés un travail de titan afin de collecter les données des annonces officielles de prêts ou de renégociation de prêts accordés à des entreprises américaines sur la période janvier 2005 à juillet 2006 (DealScan database de Thomson Reuters - total de 10.000 prêts dans la base, avec le jour de l'annonce publique officielle), les données permettant de réaliser une base regroupant la liste des principaux hedge funds du pays (mix de 7 bases de données différentes pour arriver à un total de plus de 48000 fonds), et enfin une base concernant les prêts syndiqués, lorsque des banques ou des hedge funds se regroupent ensemble afin de prêter à une entreprise et ainsi diminuer le risque.

Avec tout cela, il est possible de savoir qui (banques et/ou hedge funds) a participé à l'origination d'un prêt ou à une renégociation de prêt, et avec quelle entreprise, et ce sur la période janvier 2005 à juillet 2006. C'est bien beau, mais il faut maintenant essayer de relier ça avec les opérations de vente à découvert (pari sur la baisse de l'action) des banques et des hedges funds sur cette même période, afin de voir s'il existe une relation entre le fait qu'une banque ou un hedge funds ait participé à l'origination du prêt ou à sa renégociation, et l'existence d'une activité anormale de short-selling avant la publication officielle. Si c'est le cas, alors on peut conclure que les prêteurs utilisent de l'information privée, de part leur implication dans le processus de prêt à l'entreprise, pour spéculer sur les marchés AVANT la publication officielle du prêt ou de la renégociation du prêt.

Les données concernant la vente à découvert par les hedge funds et banques sont récoltées auprès de la Security Exchange Comission (SEC), car à cette période et selon la "Regulation SHO", les entités pariant à la baisse (short-sale) devaient signaler leurs actions.

"On June 23 2004, the U.S. Securities and Exchange Commission (SEC) adopted Regulation SHO (RegSHO) under the Securities Exchange Act of 1934. According to RegSHO, all Self Regulatory Organizations (SROs) had to make tick-data of short-sales available to the public after January 1st 2005. These short-sales data include information on ticker name, short-sale volume, short-sale price, transaction time and date, listing exchange, and trade type. These data are available from January 2nd 2005 to July 6th 2007, after which the mandatory public disclosure of short-sale data was eliminated."

Le but est de comparer les banques commerciales (en théorie contrôlées) et les hedge funds, afin de voir s'il existe des différences dans le comportement de ces entités avant le jour officiel d'une annonce (positive ou négative) concernant un prêt (nouveau prêt ou renégociation) d'une entreprise. D'un point de vue économétrique, les auteurs vérifient de plus que les potentielles différences ne soient pas simplement une question de hasard (différence significative ou non) ou bien dues à d'autres caractéristiques propres aux entreprises, par exemple si les hedge funds ne prêtent pas aux mêmes types d'entreprises que les banques (variable de contrôle).

"Since regulation may prevent banks from directly engaging in trading on the equity of the borrower (except under certain special circumstances), we conduct various robustness checks of our above results by comparing the short-selling by hedge funds to several alternative benchmarks with potentially lower regulatory barriers, finding similar results."

Autant vous dire que si les auteurs étaient arrivés à la conclusion "tout va bien, personne ne triche et il n'y a pas d'anomalie juste avant l'annonce officielle", cet article n'aurait pas vraiment beaucoup d'intérêt ! Mais ne vous inquiétez pas, le monde des Bisounours n'existe pas ! En regardant l'activité "anormale" de vente à découvert avec une fenêtre de 10 jours avant / 10 jours après l'annonce officielle, les auteurs mettent en avant une forte activité anormale de short-selling (= activité bien supérieure à la moyenne d'activité) pour les hedge funds, et "comme de par hasard", particulièrement lorsque l'annonce concernant la renégociation d'un prêt est défavorable à l'entreprise (prêt avec taux intérêt plus élevé, signal de difficulté pour l'entreprise par exemple).

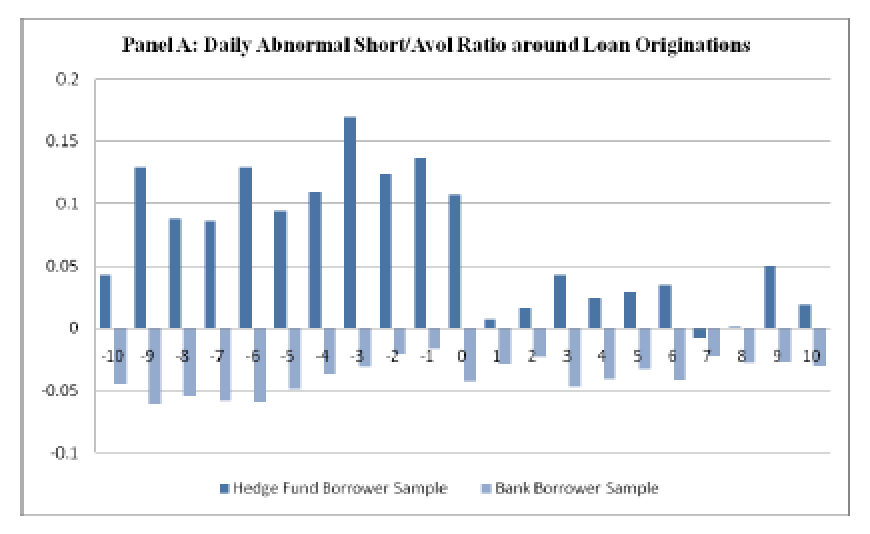

Les graphiques ci-dessous résument tout cela. Le premier graphique montre l'activité anormale (par rapport à la moyenne hors fenêtre de test et ajusté du volume journalier) de vente à découvert pour les hedge funds et les banques autour du jour d'annonce officiel (t=0) d'un nouveau prêt. On remarque que pour les banques (en bleu/gris), l'activité de short-selling est relativement stable, avant (de J-10 à J-1) et après l'annonce (de J+1 à J+10). Par contre, pour les hedge funds (en bleu), on voit clairement une forte activité anormale dans les jours précédents l'annonce officielle, et comme par hasard plus rien à partir du jour de l'annonce !

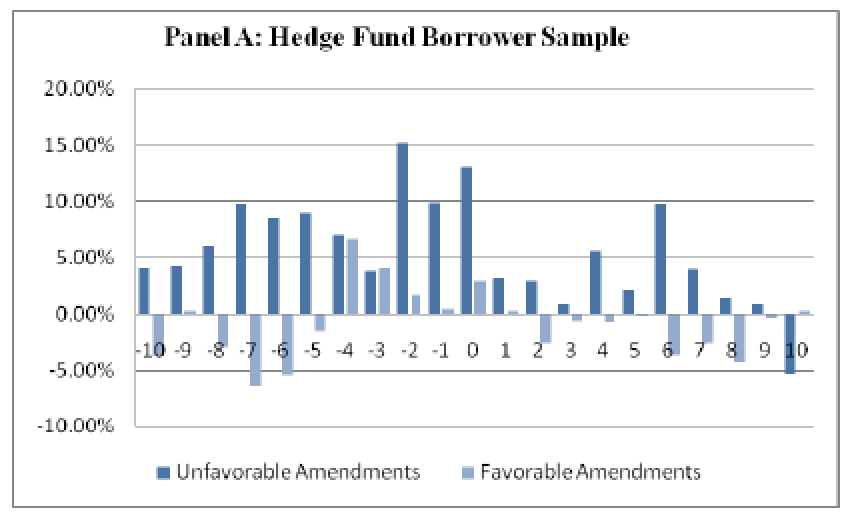

Cette utilisation de l'information privée à des fins personnelles est clairement confirmée par le graphique suivant, qui montre que l'activité de short-selling des hedges funds est anormale uniquement lorsque l'annonce est défavorable à l'entreprise (surtout de J-2 au jour de l'annonce officielle), tandis que pour l'échantillon des banques, on n'aperçoit pas de mouvements anormaux autour de l'annonce, que ce soit pour les renégociations favorables ou défavorables (voir l'étude pour davantage de graphique ainsi que les résultats économétriques). Les tests économétriques confirment la significativité des ces relations et la robustesse des résultats (c'est à dire que les conclusions sont valides même en faisant changer certaines hypothèses ou en ajoutant des variables). Les trois hypothèses ci-après sont donc confirmées :

Hypothesis 1 (H1): The equity of the firms that have hedge funds as lenders is more likely to be short-sold prior to public announcements of loan originations.

Hypothesis 2 (H2): The equity of the firms that have hedge funds as lenders is more likely to be short-sold prior to announcements of loan amendment dates.

Hypothesis 3 (H3): Short-selling is likely to be greater the weaker the financial situation of the borrower.

Conclusion : Cette étude apporte une contribution très importante au débat sur la régulation des hedge funds et montre clairement le besoin de davantage de contrôle et de transparence sur les hedge funds afin d'éviter les conflits d'intérêts de ce type. Il y a eu il est vrai quelques avancées en la matière depuis la période de référence de cette étude, mais le problème est clairement loin d'être résolu ! Autre conclusion possible : "Monde de merde" - George Abitbol

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.