Il y a une trentaine d'années, la bourse de Paris fonctionnait encore sur le principe de la criée. Ah c'était la belle époque... Il n'y avait pas d'ordinateur, les ordres d'achat ou de vente étaient passés par des agents de change criant et gesticulant dans tout les sens: bras levés et paumes en dedans pour acheter ; paume tournée vers l’extérieur pour vendre.

Mais depuis 1987, tchao la bourse à la criée, et bonjour le système informatisé des cotations. Le 1er janvier 1988, le CAC40 (CAC = Cotation Assistée en Continu) est créé, et un an plus tard, les fameux agents de change qui bénéficiaient d'un monopole sur la cotation sont petit à petit remplacés par une multitude de sociétés de bourse, principalement des banques, qui transmettent aux opérateurs de marché les ordres de leurs clients.

Avec le développement de l'informatique, des petits génies ont commencé à développer des algorithmes afin de profiter des anomalies sur le marché. Pour essayer de faire simple, si à un moment donné il existe un décalage entre deux courtiers, avec par exemple le prix d'achat de l'un supérieur au prix de vente de l'autre (par exemple le courtier A souhaite acheter une action à un prix de 2,04 alors que le courtier B souhaite la vendre à 2,03), l'ordinateur va en un temps record identifier l'anomalie du marché et acheter alors à B pour revendre à A, en engrangeant un bénéfice certain de 1 centime.

Un autre type d'arbitrage sur le marché, ici sur le marché des changes, peut être dû à des cotations non-corrélés (exemple piqué par le Captain' sur le site Projet Forex). Si par exemple à un moment donné, même si ce moment de dure qu'une demi-seconde, les cotations suivantes sont proposées par un opérateur, alors il est possible de faire un arbitrage, c'est à dire de gagner de l'argent sans risque. Comment?

Car dans cette configuration, vous pouvez alors échanger 1 million d'euros en livre sterling (au taux le moins avantageux pour vous, le taux "Bid") contre 1 million * 0,83525 = 835.250 livres sterling. Ensuite, vous échangez vos livres sterling en dollar, au taux de 1,59473. Vous avez alors 8325.250 * 1,59473 = 1.331.200 dollars américains. Vous convertissez ensuite vos dollars américains en euros, pour revenir à la situation de départ. Il vous faut alors connaître les taux Ask/Bid du taux de change USDEUR (et non pas de EURUSD), soit pour le Ask 1/1,33168 = 0,75093 et pour le Bid = 0,75087. Vous convertissez donc toujours au taux Bid, et vous retrouvez donc à la fin avec 1.331.200 * 0,75087 = 1.000.164 euros.

Vous avez donc réalisé dans cette configuration un arbitrage, car vous avez un gain sûr de 164 euros. Mais attention, ce gain est sûr uniquement si vous êtes capables de réaliser ces trois transactions dans un laps de temps très faible, pour ne pas que les cours aient changés entre temps. En temps que trader humain, c'est quasi-impossible! Mais pour une machine et une firme de Trading Haute Fréquence, rien de plus simple.

Pour s'assurer de pouvoir réaliser des transactions dans un laps de temps le plus faible possible, les firmes de Trading Haute Fréquence installent leurs serveurs le plus près possible des plate-formes de négociation, afin de gagner quelques millisecondes sur les autres opérateurs. Car oui, on parle bien ici de transactions qui se font en millisecondes. La puissance de calcul est devenue tellement gigantesque qu'un opérateur peut passer techniquement plusieurs milliers d'ordres en une seconde.

Vous allez me dire que ce n'est pas bien grave, si finalement quelques opérateurs corrigent des anomalies de marché en se faisant une petite marge. Je vous l'accorde! Mais le problème vient de l'ampleur que prend le Trading Haute Fréquence depuis 5 ans. Selon un rapport de l'Autorité des Marchés Financiers (source ici), 30 à 35% des transactions réalisées en Europe sont le fait du Trading Haute Fréquence. Le poids est même de 50 à 60% pour les transactions réalisées aux USA. Le Captain' vous conseille cette vidéo de 3 minutes des Echos sur le sujet.

Et encore plus impressionnant, regardez ce gif animé montrant au jour le jour depuis 2007 le nombre de transactions journalières. Patientez jusqu'en 2011, c'est impressionnant (la date est en bas à gauche).

Les défenseurs du Trading Haute Fréquence mettent en avant le fait que cela apporte de la liquidité au marché, c'est à dire que cela rend plus facile la vente et l'achat d'actions. Mais comme l'a souligné le trader Eric Valatini sur Margin Call, dans son excellent article "Le trading Haute Frequence, le Frankestein du trading", cette technique n'apporte pas de la liquidité au marché, mais simplement du volume! Si vous achetez une action pour la revendre 200 millisecondes après, vous n'avez pas apporté grand chose au marché!

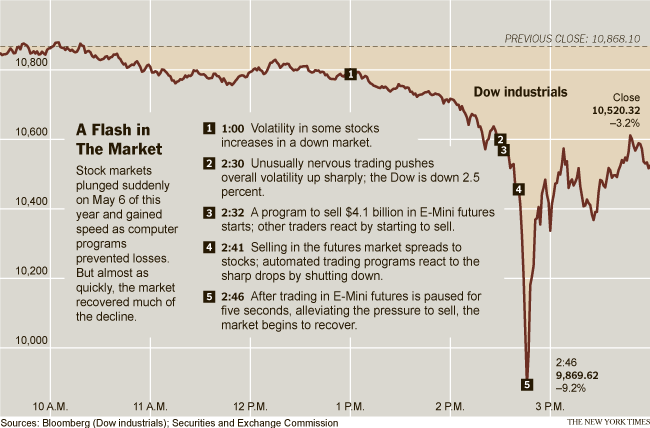

La bourse est utile! Les acteurs qui apportent de la liquidité au marché idem! Les spéculateurs couvrant le risque des investisseurs sont nécessaires! Le Trading Haute Fréquence en temps que correcteur des anomalies de marché pourquoi pas! Mais lorsque cette technique prend des proportions énormes comme actuellement, le risque devient réel, pour des avantages réels quasi-inexistants. Etant donné le nombre d'ordres et la possibilité de bug des algorithmes, on peut voir apparaître des situations de flash crash, comme ce fut le cas lors du "Crash of 2.45" le 6 mai 2010. Ce jour là, le NASDAQ a perdu près de 10% en quelques minutes suite à des exécutions massives d'ordres à la vente; les algorithmes ayant été perturbés par une vente importante au départ d'un acteur institutionnel. Une fois l'erreur corrigée, le NASDAQ a rapidement retrouvé son niveau pré-Crash, mais ce fût une panique gigantesque pendant quelques minutes.

Conclusion: Le Captain' n'est pourtant pas souvent pour la régulation, mais des restrictions à l'échelle mondiale sur le Trading Haute Fréquence me semble nécessaires pour ne pas tomber dans l'excès. Il est possible de limiter le Trading Haute Fréquence soit en augmentant les frais de transactions (car cette méthode réside sur des marges infimes réalisées des milliers de fois ; une hausse des frais de transactions annihilerait donc ces micros-marges), soit en imposant un laps de temps minimum entre l'achat et la vente d'une action (au minimum de quelques secondes), soit en facturant les ordres annulés (selon le même rapport de l'AMF précédemment cité "en avril 2010, un intervenant a entré 15 millions d�€�ordres sur les valeurs du CAC 40 et n�€�a exécuté qu'une transaction pour 154 ordres") ou bien en l'interdisant purement et simplement par décision de l'AMF (avec accord mondial pour que cela ait une utilité réelle).

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.