Comme promis en fin de semaine dernière, le Captain' vous emmène aujourd'hui vers de nouvelles aventures sur le marché de gré à gré. Après l'introduction sur "Le fonctionnement du marché organisé et du marche de gré à gré (OTC)", nous allons voir en quoi le manque de transparence et l'absence de chambre de compensation centrale sur le marché des dérivés de gré à gré ont participé à l'aggravation de la crise. Comment ça cet article n'a pas l'air très glamour et semble ultra-compliqué ? Allez un peu de courage, on relit l'introduction présentant les deux marchés, le principe de la chambre de compensation et des appels de marge, et on suit le Captain'.

Un produit (ou contrat) dérivé est un instrument financier dont le règlement s'effectue à une date future et dont la valeur fluctue en fonction d'un sous-jacent. Par exemple si vous dites à votre voisin "dans un mois, je t'achète 10 kilos de carottes au prix de 1 euro le kilo", vous avez donc conclu un contrat dérivé. A la date de signature du contrat, il n'y a aucun flux financier. C'est simplement à la date d'échéance (ou date de livraison, ici dans un mois), qu'il y aura règlement. Si votre voisin n'est pas un producteur de carotte, il devra alors allez acheter 10 kilos de carottes sur le marché pour vous les revendre au prix convenu. Si le cours sur le marché est inférieur à 1 euro, il fera alors une plus-value (et inversement si le cours est supérieur à 1 euro).

Environ 90% des transactions sur dérivées sont négociées de gré à gré, c'est à dire bilatéralement entre deux parties (et non pas sur un marché organisé - source Banque de France). La taille de ce marché est pharamineuse. Selon les statistiques de la Bank for International Settlement (BIS - source: Semiannual OTC derivatives statistics at end-June 2012), l'encours mondial actuel s'élève à 25392 milliards de dollars, pour une exposition brute de 3667 milliards. "Cool Captain', mais ça veut dire quoi ces chiffres ?". Attention donc à ne pas tout confondre.

L'encours des produits dérivés correspond à la valeur actuelle du contrat au cours du marché. Par exemple dans le cas du contrat dérivé avec votre voisin, si le cours actuel du kilo de carottes est de 1,50 euro, alors la valeur de l'encours est de 50 cts par kilo (qui correspond à la "perte latente" de 5 euros pour votre voisin car le contrat correspond à un total de 10 kilos, et donc à votre gain latent). Cette donnée est importante, mais ne permet pas d'avoir une vision globale. En effet supposons que vous ayez aussi passé un contrat avec votre voisin disant "dans un mois, je m'engage à vendre à mon voisin 10 kg de pommes de terre à 2 euro le kilo". Si actuellement le cours de la pomme de terre est de 2,50 euros, alors vous aurez une "perte latente" sur pomme de terre de 50 cts par kilo (soit 5 euros de perte latente).

Dans ce cas, l'encours total entre vous et votre voisin s'élève à 10 euro (5 euros sur les carottes et 5 euros sur les pommes de terre), mais votre exposition nette est nulle (votre gain sur les carottes compense votre perte sur les pommes de terre). Reprenons un exemple plus "financier", issu du site de la BIS (source: Measuring counterparty credit exposures in the OTC derivatives market). Dans l'exemple suivant, le "dealer A" a signé un contrat dérivé de taux de change (FX option = foreign exchange option) et un contrat dérivé sur l'or (Gold future) avec le "dealer B". Sur le contrat "FX", le dealer A perd actuellement, à la valeur du marché, la somme de 10 (millions d'euros) ; somme par définition gagnée par le dealer B. En ce qui concerne le contrat dérivé sur l'or, le dealer A est pour le moment gagnant à hauteur de 3 millions d'euros.

L'encours (gross market value) est donc de 10 + 3 = 13 millions d'euros, tandis que l'exposition nette n'est que de 7 millions d'euros (vous perdez 10 millions sur un contrat mais gagnez 3 millions sur l'autre). De plus, il est possible que les parties aient apportées des garanties ("collateral") pour diminuer le risque de contrepartie.

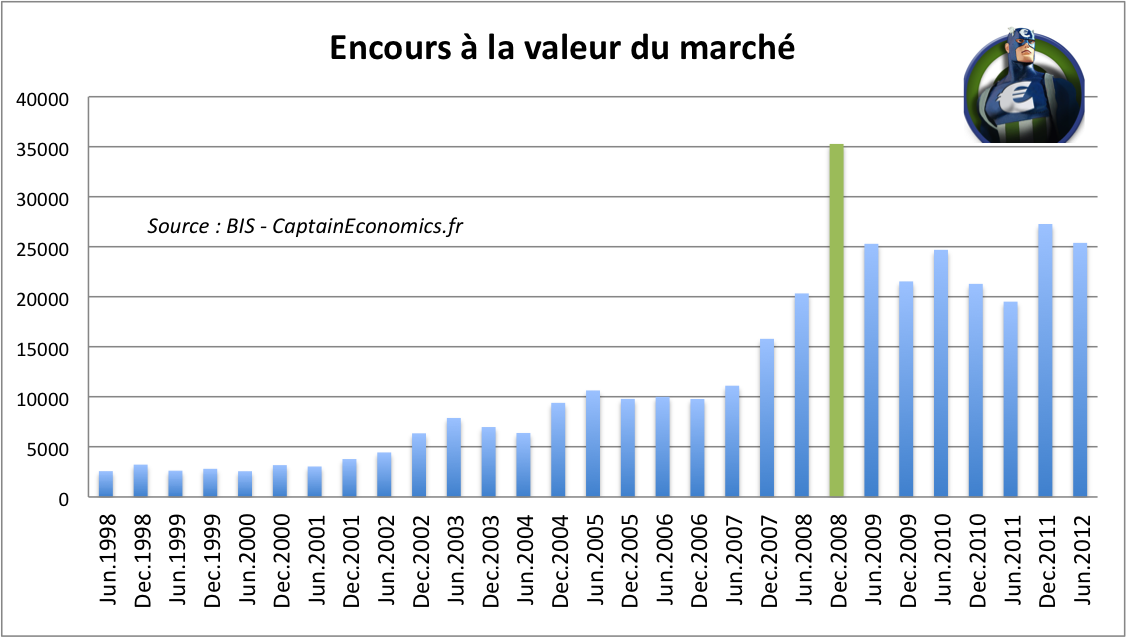

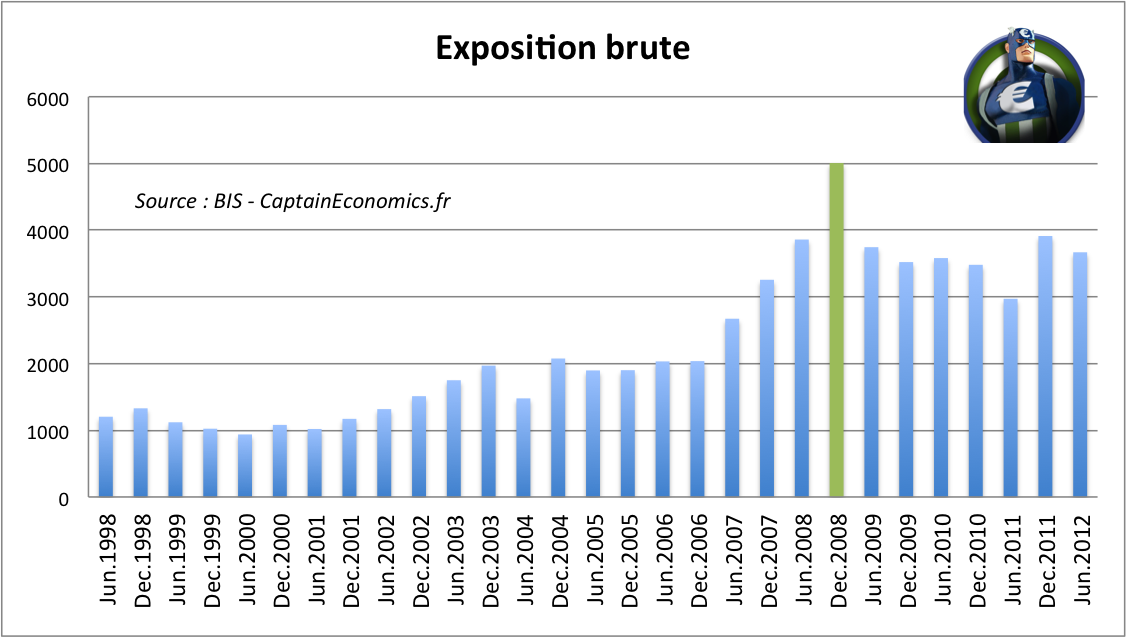

Regardons donc l'évolution depuis 1998, en milliards de dollars, des montants d'encours et d'exposition brute sur le marché des produits dérivés de gré à gré (source : BIS).

Simplement pour vous donner une notion de grandeur, l'encours mondial en décembre 2008 (35000 milliards de dollars) représente environ 50% du PIB mondial. Entre 1998 et 2008, l'encours des produits dérivés a été multiplié par 13, et l'exposition nette par 4 !

Mais revenons en à la crise ! Selon la Banque de France, "l�€�expérience récente a montré que les turbulences sur les marchés de dérivés de gré à gré pouvaient constituer un facteur d�€�aggravation de la crise financière". Ce n'est donc pas LA cause de la crise, mais le manque de transparence et l'absence de chambre compensation centrale implique une exposition au risque de contrepartie et augmente ainsi le risque de contagion.

L'impossibilité de connaître précisément les expositions et positions actuelles de chaque partie à un instant t sur un marche de gré à gré est donc un facteur d'aggravation du risque. L'absence de chambre de compensation centrale entraîne donc un risque de contrepartie, et peut amener un blocage de l'économie à partir du moment où les différents acteurs ne se font plus confiance. Ajouter à cela la croissance impressionnante des montants mis en jeu (x13 en 10 ans), et vous avez un beau cocktail explosif. Il ne manquait plus que la détonation, qui a été en 2007/2008 la crise des subprimes et le marché des CDO (Collateralized Debt Obligation).

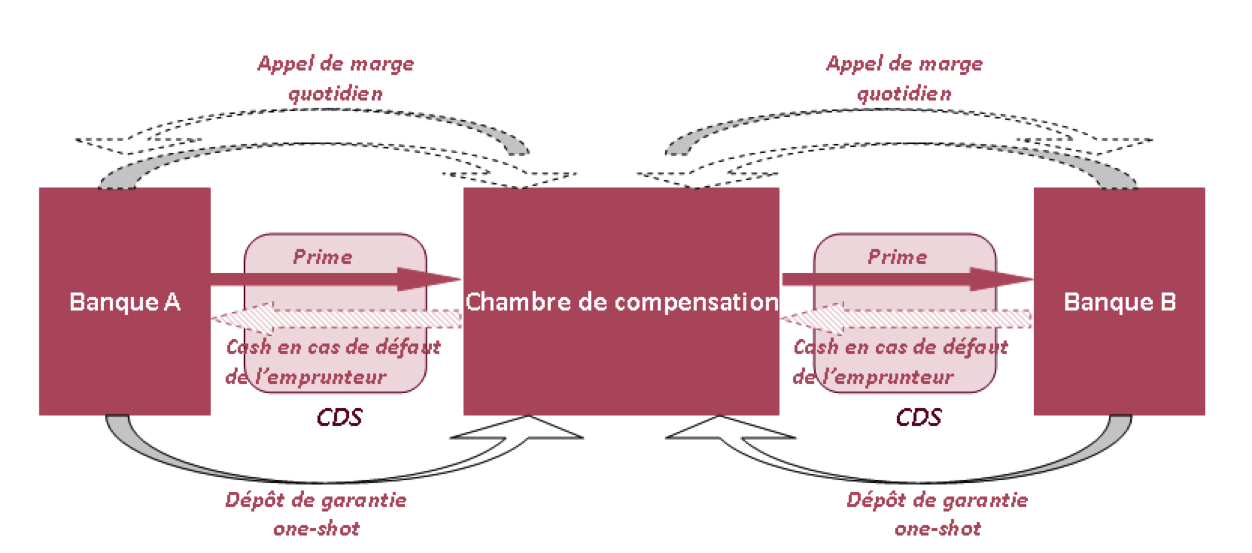

Fonctionnement d'une chambre de compensation - Source Finance & Stratégie

Le géant de l'assurance AIG est tombé à cause de positions délirantes sur les Credit Default Swap, un produit dérivé permettant de s'assurer contre le risque de défaut. Début 2008, les comptes d'AIG enregistraient plus de 300 milliards d�€�engagements en CDS, dont près de 240 milliards vis-à-vis d�€�établissement financiers étrangers. Mais à cette époque, il était impossible de savoir précisément si AIG était en mesure de tenir ses engagements en cas de retournement du marché, par manque de transparence concernant les positions de l'assureur et les garanties apportées.

La présence d'une chambre de compensation sur le marché CDS n'aurait pas forcément empêcher la faillite d'AIG (et son sauvetage par le gouvernement américain), mais cela aurait au moins pu diminuer le blocage total du marché qui a eu lieu en septembre 2008, et cela aurait peut-être permis d'anticiper les effets potentiellement dévastateurs des positions des différents acteurs (dont AIG).

La preuve que quelques dysfonctionnements ou imperfections existaient bien avant la crise, un rapport de l'Autorité des Marchés Financiers de novembre 2008 (juste après Lehman et AIG donc) "préconise [que soit mises en place] des dispositions qui permettraient de renforcer les marchés de dérivés de gré à gré et recommande fortement aux acteurs du marché la création d�€�une chambre de compensation en commençant avec les dérivés de crédit (CDS)." (source : "Quelle régulation pour les produits traités de gré à gré ?"). Une chambre de compensation sur CDS a d'ailleurs vu le jour quelques mois après (source: De l�€�OTC au marché organisé, la nouvelle réglementation des CDS, CIB Natixis)

Conclusion: Attention cependant, le marché de gré à gré n'est pas le diable non plus. Ce marché permet, via des contrats spécifiques bilatéraux, de répondre précisément aux besoins de couverture et aux besoins économiques et de gestion du risque des différentes parties. Mais un cadre légal plus strict permettrait clairement de diminuer le risque de contagion et d'aggravation des crises. En tout cas, mon copain Twittos du BlogALupus était lui aussi joyeux en 2009 lors de la mise en place d'une chambre de compensation pour les CDS. Je vous partage avec plaisir sa joie, sa bonne humeur et son style bien à lui:

"Mes amis c�€�est vraiment un très grand moment que nous vivons là !!!! Permettez moi de partager ma joie et mon émotion et je suis sincère croyez moi : la chambre de compensation pour les CDS est devenue réalité !!!! certes de manière modeste au vu des volumes traités, mais�€� c�€�est un début prometteur�€� Bon autant vous le dire tout de suite comme d�€�habitude c�€�est les US qui font tout le boulot, parce que l�€�Europe socialiste elle est forte en gueule, volontiers moralisatrice chez les autres mais dès qu�€�il s�€�agit de nettoyez ses arrière cours il n�€�y a plus personne, aux abonnés absents à l�€�image de son gouvernement fantôme (mais qui vote des lois qui s�€�appliquent à tous !!!) et de sa monnaie unique censée représenter une unité économique qu�€�elle n�€�a pas�€�Bon mais qu�€�importe, je ne bouderais pas mon plaisir et je saluerais comme il se doit cette excellente initiative de régulation de ce qui fut, le marché de gré à gré des CDS, à l�€�origine de nos turpitudes économiques et financières récentes�€�"

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.