Les agences de notation, les "banksters", les politiciens en mousse, les subprimes, l'euro... Voici une petite liste non-exhaustive des coupables de la situation mondiale actuelle dans l'esprit de nombreuses personnes. Mais si en fait le détonateur était ailleurs ? C'est en tout cas l'idée d'Heleen Mees, une économiste hollandaise, qui explique dans l'article "How China's Boom Caused the Financial Crisis. And why it matters today" pourquoi la crise des subprimes et la crise de la dette sont en fait la conséquence indirecte de l'explosion économique chinoise. Si la langue de Shakespeare n'est pas votre fort, une traduction de cet article est dispo sur le site de Slate.fr "La Chine à l'origine de la crise".

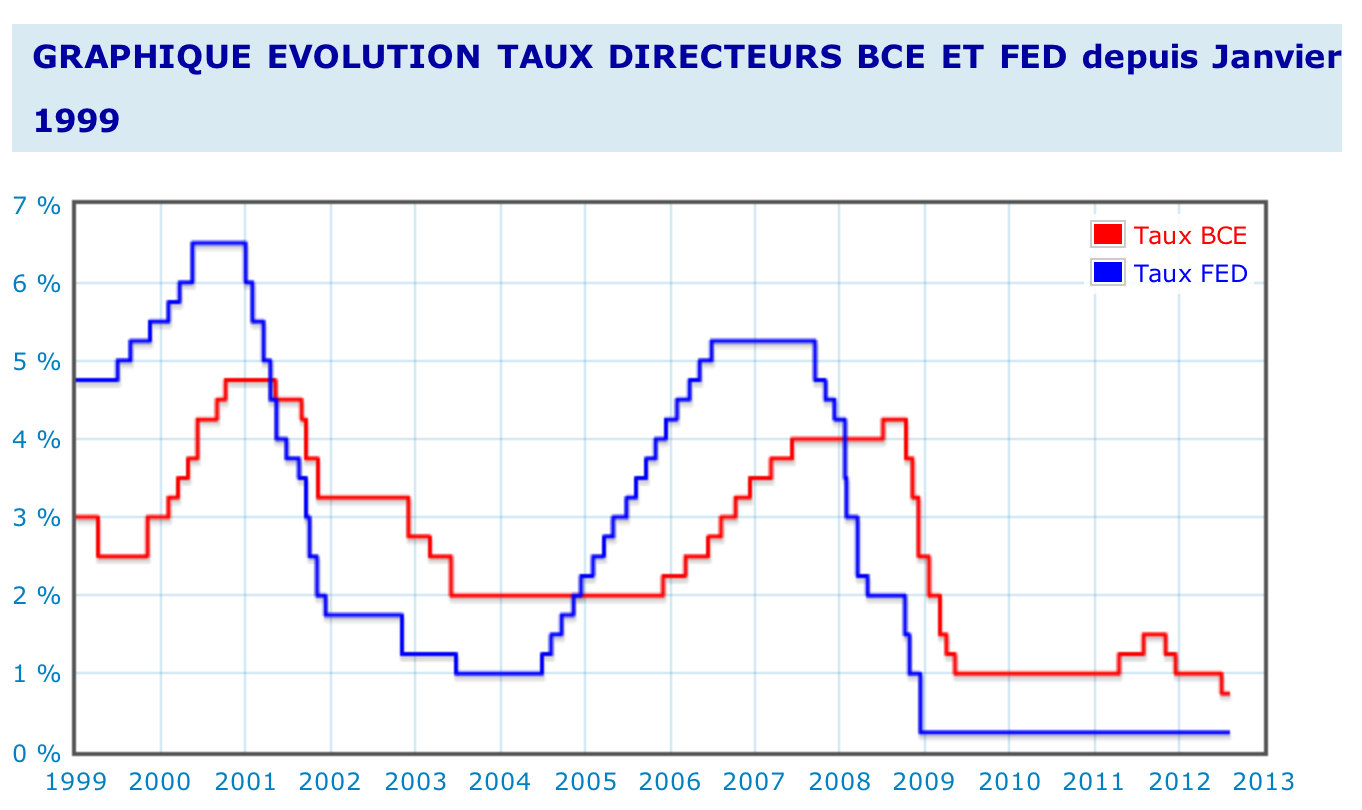

Que l'on parle de la crise de la dette européenne ou bien de la crise des subprimes aux USA, il s'agit dans les deux cas de l'explosion d'une bulle due à un excès d'endettement. L'idée est toute simple ; lorsque les taux d'intérêt sont bas, les agents, que ce soit les pays dans le cas de la crise de la dette ou les ménages en ce qui concerne la crise des subprimes, ont tendance à emprunter à la pelle pour profiter des taux d'intérêt bas. Au début des années, 2000, à la suite de l'explosion de la bulle internet, la Federal Reserve américaine et la Banque Centrale Européenne ont fortement diminué les taux d'intérêt. En simplement deux ans, entre début 2001 et début 2003, le taux directeur de la FED est passé de 6,5% à 1%, et le taux directeur de la BCE de 4,75% à 2%.

Que l'on parle de la crise de la dette européenne ou bien de la crise des subprimes aux USA, il s'agit dans les deux cas de l'explosion d'une bulle due à un excès d'endettement. L'idée est toute simple ; lorsque les taux d'intérêt sont bas, les agents, que ce soit les pays dans le cas de la crise de la dette ou les ménages en ce qui concerne la crise des subprimes, ont tendance à emprunter à la pelle pour profiter des taux d'intérêt bas. Au début des années, 2000, à la suite de l'explosion de la bulle internet, la Federal Reserve américaine et la Banque Centrale Européenne ont fortement diminué les taux d'intérêt. En simplement deux ans, entre début 2001 et début 2003, le taux directeur de la FED est passé de 6,5% à 1%, et le taux directeur de la BCE de 4,75% à 2%.

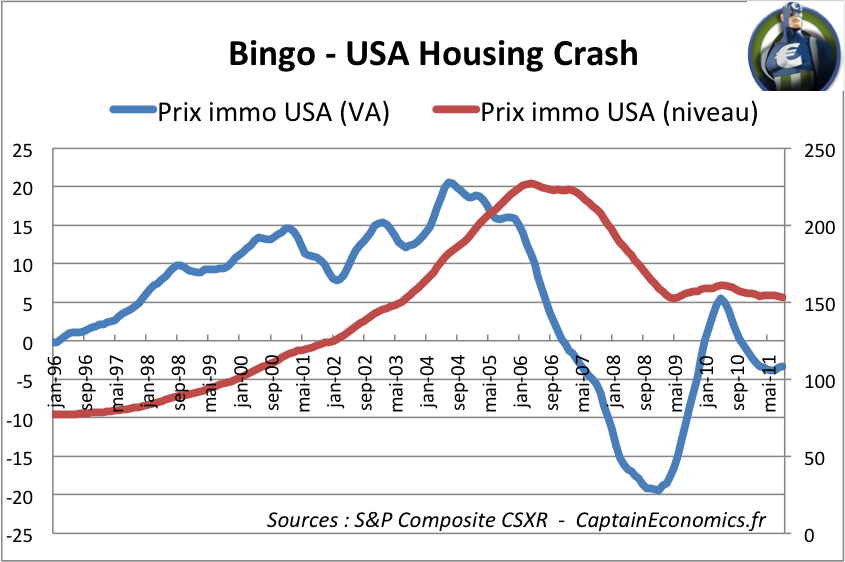

"Ah cool de l'argent pas cher, c'est donc le moment pour emprunter à fond pour enfin acheter la maison de mes rêves !". Résultat, le prix de l'immobilier américain s'est fortement apprécié sur cette période, avec des prix en hausse de 10 à 15% par an. Situation à peu près similaire en Espagne d'ailleurs....

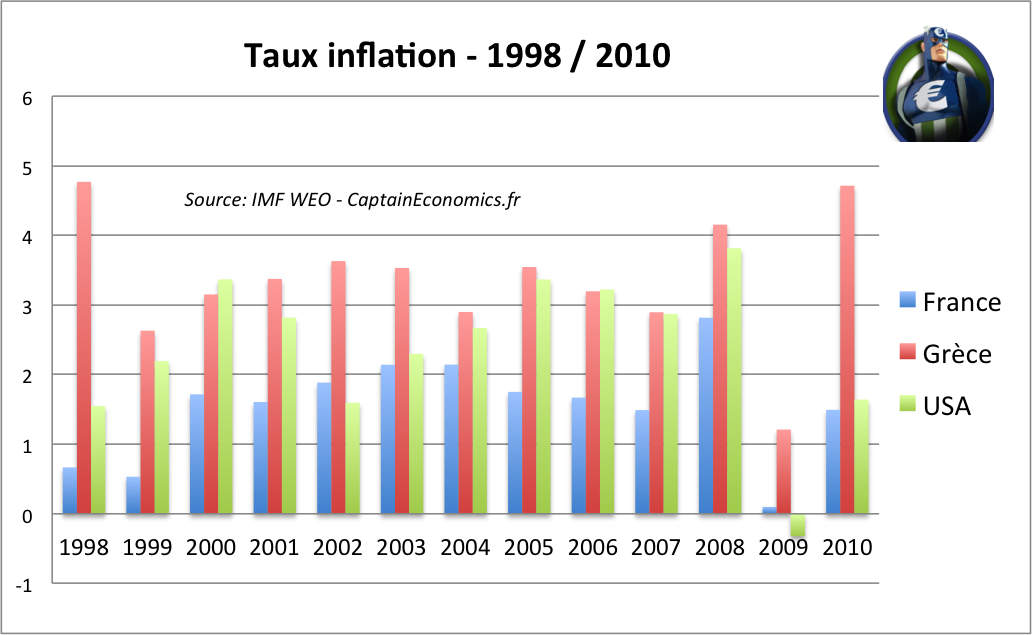

Étant donné la relation inverse entre taux d'intérêt et inflation, la forte baisse des taux d'intérêt entre 2001 et 2004 aurait dû entraîner des pressions inflationnistes, qui auraient obliger la FED et la BCE à remonter leur taux. Mais si l'on regarde sur cette période, l'inflation était relativement basse et dans les clous des objectifs d'inflation (autour de 2% en zone euro et US). Et c'est là justement que nous allons commencer à parler de nos amis chinois.

Selon un article de Patrick Artus, l'excès d'investissement et l'excès de capacité de production en Chine permet d'expliquer l'absence d'inflation et le faible niveau des taux d'intérêt malgré l'accélération de la croissance mondiale avec la globalisation (source: "L'excès de capacité de production et d'offre d'épargne en Chine explique une grande part des anomalies de l'économie mondiale" et "La source des déséquilibres financiers : l�€�excès de capacité de production mondiale") Comment expliquer cela ? Les capacités de production de la Chine étant excédentaire, le pays peut facilement augmenter sa production sans forcément engendrer de l'inflation au niveau mondial. Cet effet est même amplifié par les faibles coûts de la main d'oeuvre dans les pays émergents et donc la baisse de prix sur de nombreux produits importés. De plus, l'abondance de l'épargne chinoise entraîne des flux de capitaux vers les actifs sans risque des pays développés (il faut bien que les chinois placent leur excès d'argent quelque part), et participe ainsi au faible coût de financement des Etats, principalement des USA (la Chine achetant des bons du Trésor américain pour contrôler son taux de change).

Résultat, l'émergence de la Chine a permis de faire diminuer les coûts de financement et les taux d'intérêt dans les pays développés, sans engendrer d'inflation. "Mais Captain' c'est tout bénef' ça finalement ?". Cela parait en effet plutôt une bonne nouvelle d'avoir des taux d'intérêt bas ! Mais le niveau du taux d'intérêt à aussi pour objectif d'éviter les surchauffes de l'économie et la formation de bulles, qui lorsqu'elles explosent ont des conséquences dramatiques.

Imaginez que vous ayez le droit, à n'importe quel moment de votre vie, d'emprunter sans condition à 0%, et qu'en plus vous viviez dans un monde avec très peu d'inflation. Hop, une petite envie, même plus de Cofidis, un emprunt à 0% et on consomme à outrance. Une soirée un peu trop arrosée ? C'est parti pour une tournée générale, l'état réel de mon compte bancaire attendra demain matin... Comme vous pouvez le comprendre, dans cette situation, votre risque de surendettement devient énorme. Et imaginez que tout le monde fasse comme vous, alors les sommes en jeu deviennent astronomiques et le fait que vous (et vos amis) soyez incapables de rembourser l'argent emprunté à votre banque engendre un risque de faillite pour celle-ci et un effet de contagion sur l'ensemble du système financier... puis sur l'économie réelle.

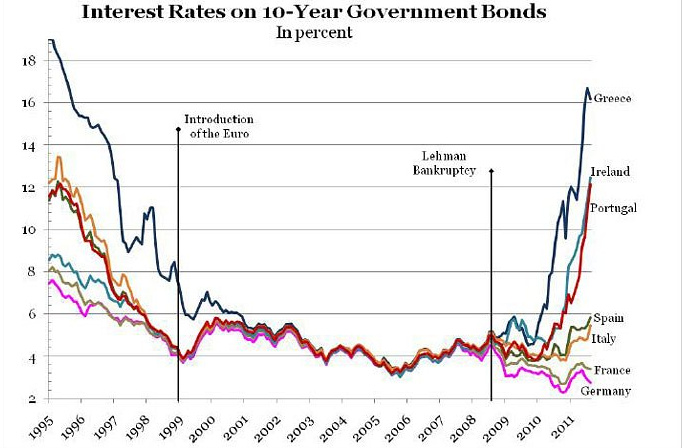

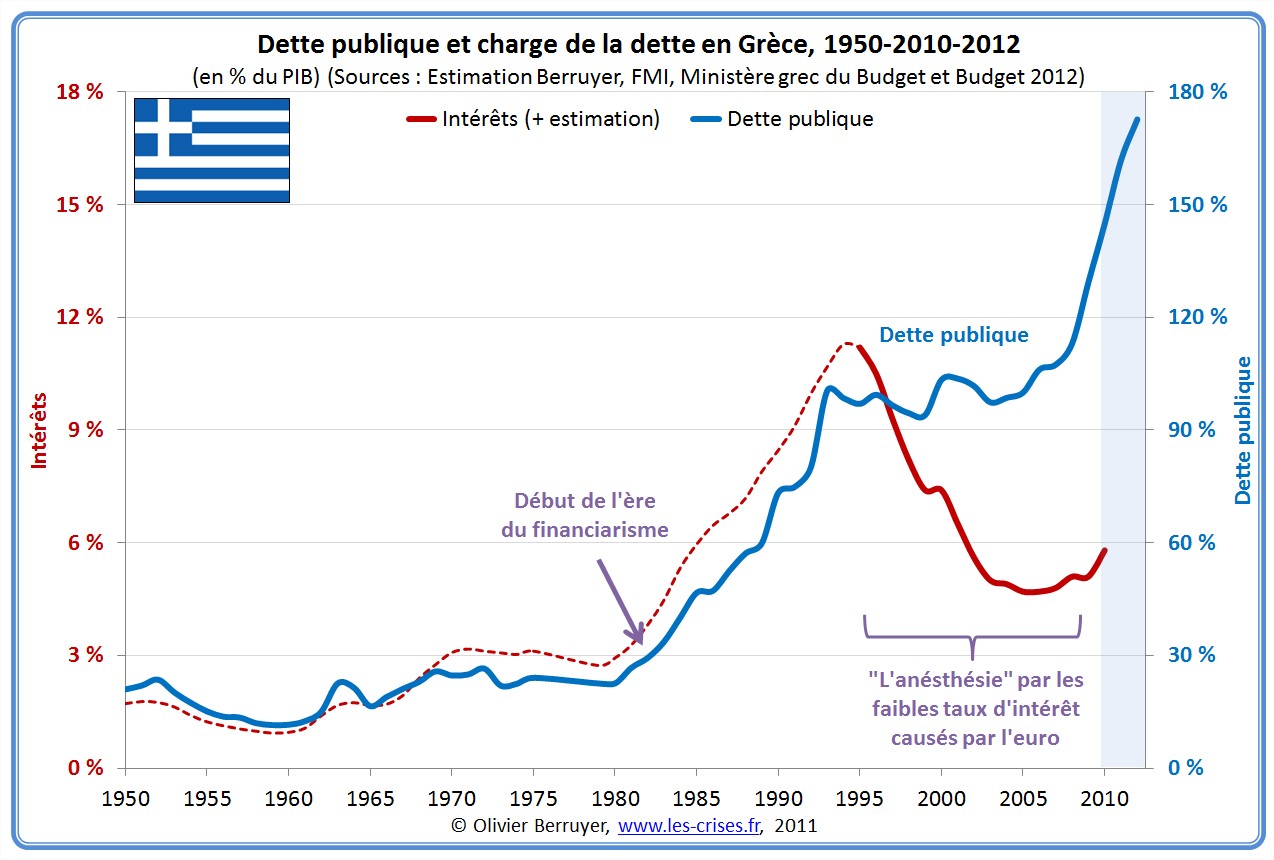

Même si cette explication est assez simpliste, c'est un peu la situation que nous avons connu avec la crise des subprimes ; les taux ultra-bas (et la stupidité de certains banquiers) ont entraîné un surendettement des ménages et la création d'une bulle immobilière... Et avec la crise de la dette ; les taux bas, la convergence des taux en zone euro (et la stupidité de certains gouvernements) ont engendré une hausse de l'endettement de pas mal de pays. Pour rappel, en 1995 la Grèce empruntait à un taux de 19% à 10 ans, contre seulement 4% à partir de 2003, donc autant vous dire que les grecs ont vu cette période comme un open-bar de crédit (ce qui est appelé sur le second graphique "l'anesthésie par les faibles taux").

Selon Heleen Mees, sans la montée en puissance de la Chine, l�€�inflation du début des années 2000 aurait été plus importante et la Fed et la BCE auraient été contraintes d�€�agir en augmentant les taux directeurs plus rapidement (bien avant 2004 aux USA et 2006 en Europe). De plus, l�€�épargne de la Chine et des autres pays émergents n�€�aurait pas fait chuter les taux d�€�intérêt de long terme à travers le monde.

Conclusion: "Et ton avis Captain' dans tout ça ?" Je suis en tout cas bien d'accord sur un point ; il n'y a pas UN coupable à la crise (banque ou agence de notation ou politique ou Euro ou Chine ou subprime...). Cette crise est bien la conséquence d'un développement économique et politique non-maitrisé depuis de très nombreuses années, bien avant l'explosion de Lehman. La montée en puissance de la Chine et des autres émergents, et les conséquences que cela pouvait avoir sur l'économie des pays développés ont clairement été mal anticipées. La Chine n'est donc pas LA cause de la crise actuelle, mais son émergence et son impact sur les coûts de financement mondiaux et l'inflation ont participé à la formation de bulles et au surendettement, via de mauvaises anticipations des agents de ce changement de paradigme de l'économie mondiale.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.