Et voilà, le Captain' a encore échoué dans sa mission visant à faire des titres plus glamours. Mais ne partez pas tout de suite ! En lisant cet article, vous allez pouvoir (1) voir graphiquement l'évolution de la corrélation des taux entre pays "core" (Allemagne et France) et "périphérie" (Italie et Espagne), (2) comprendre pourquoi la corrélation était positive avant la crise, et pourquoi ce n'est plus le cas maintenant et (3) être capable d'analyser dans quel cas une hausse du taux souverain allemand et français pourrait être une bonne nouvelle pour la zone. Pas trop mal comme programme, non ?

Mais de quoi parle t-on au juste ? Le but de cet article est d'analyser les variations journalières du taux d'emprunt à 10 ans de 4 pays de la zone euro, en regardant si les taux évoluent en général dans le même sens (corrélation positive) ou bien si les liens sont plus contrastés, voire inversés (corrélation nulle ou négative). Pour faire encore plus simple, l'idée est donc de regarder, par exemple un jour où le taux allemand a augmenté, si le taux des trois autres pays (France, Espagne, Italie) tend aussi à augmenter (corrélation positive) ou bien, à l'inverse, s'il tend à diminuer (corrélation négative). Attention, le but ici n'est absolument pas de prévoir l'évolution des taux, ni même de mettre en avant des liens directs de causalité... Mais l'analyse de la corrélation permet d'avoir une vision plus globale de l'évolution des taux en zone euro, pour éviter d'arriver à des conclusions érronnées et simplistes du type "les taux montent, c'est la faute de la gauche (et inversement)"...

Mais de quoi parle t-on au juste ? Le but de cet article est d'analyser les variations journalières du taux d'emprunt à 10 ans de 4 pays de la zone euro, en regardant si les taux évoluent en général dans le même sens (corrélation positive) ou bien si les liens sont plus contrastés, voire inversés (corrélation nulle ou négative). Pour faire encore plus simple, l'idée est donc de regarder, par exemple un jour où le taux allemand a augmenté, si le taux des trois autres pays (France, Espagne, Italie) tend aussi à augmenter (corrélation positive) ou bien, à l'inverse, s'il tend à diminuer (corrélation négative). Attention, le but ici n'est absolument pas de prévoir l'évolution des taux, ni même de mettre en avant des liens directs de causalité... Mais l'analyse de la corrélation permet d'avoir une vision plus globale de l'évolution des taux en zone euro, pour éviter d'arriver à des conclusions érronnées et simplistes du type "les taux montent, c'est la faute de la gauche (et inversement)"...

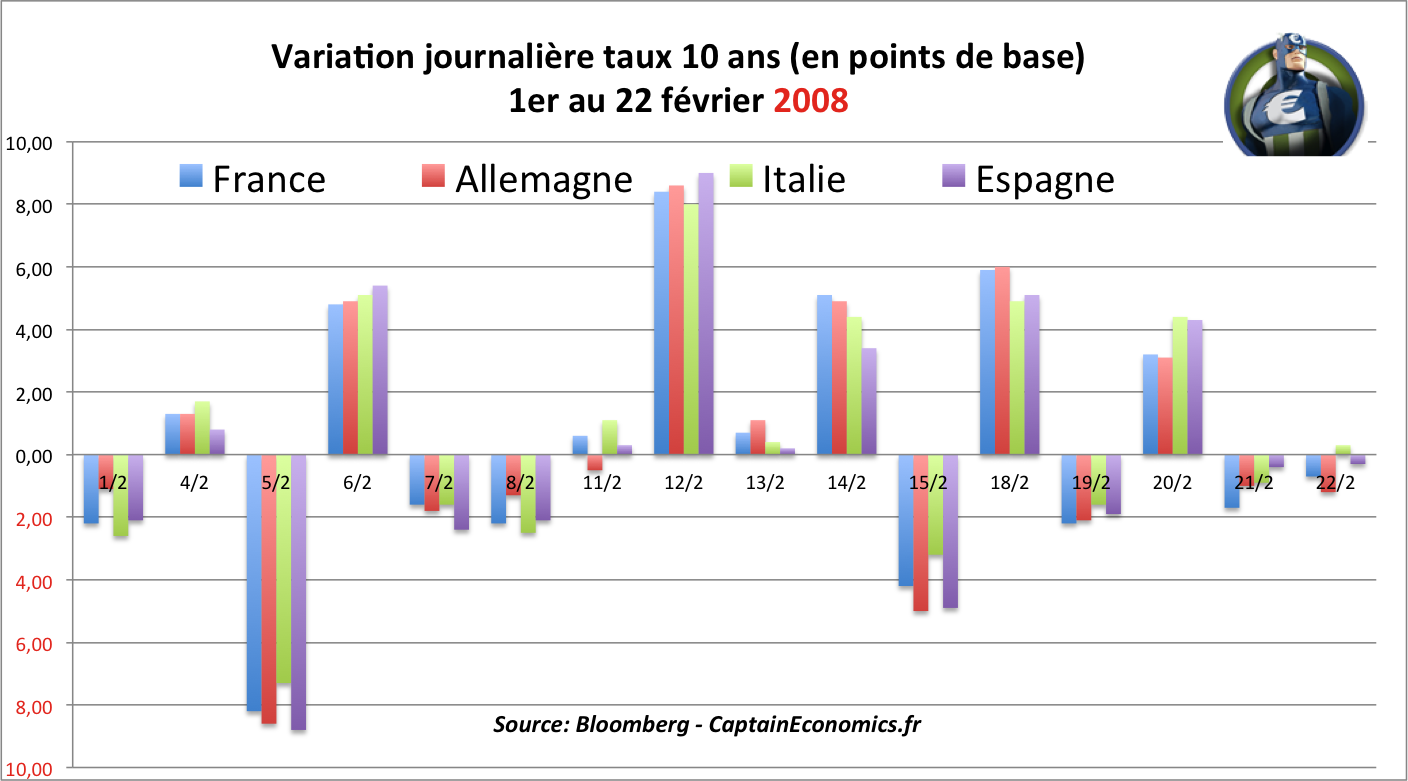

Mais comment peut-on faire cela ? Tout d'abord, il faut extraire les données journalières des taux souverains des 4 pays sur une relativement longue période (merci Bloomberg). La première solution graphique toute simple pour évaluer les corrélations est de voir comment ont évolués les taux dans les 4 pays sur deux échantillons. Mon 1er échantillon est donc composé des variations de taux sur la période du 1er au 22 février 2008 (avant crise financière et crise de la dette) et le second échantillon du 1er novembre au 22 novembre 2012. Graphiquement, les résultats sont déjà assez parlants.

Sur ce premier graphique basé sur les données de 2008, on voit bien que les variations de taux des 4 pays ont tendance à évoluer ensemble. Il y a des jours où l'ensemble des taux monte (exemple le 6 février 2008) et des jours où tous les taux descendent (exemple le 5 février 2008). Il existe bien sûr quelques exceptions (par exemple le 11 février), mais la corrélation est dans l'ensemble forte et positive pour les 4 pays. Plutôt que de regarder graphiquement sur une période de temps limitée et choisie par le Captain', regardons donc plutôt la corrélation sur l'ensemble de l'année 2008.

Pour rappel, un coefficient de corrélation proche de 1 signifie que les deux variables aléatoires sont très fortement liées et évoluent dans le même sens. Un coefficient proche de -1 implique que les deux variables sont très fortement liées, mais réagissent inversement. Le signe du coefficient de corrélation donne donc une indication sur le sens de la relation, et la valeur du coefficient permet de connaître l'intensité de cette relation.

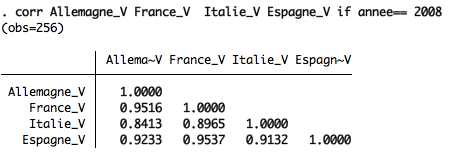

Comment lire cette matrice de corrélation ? Et bien c'est très simple, il suffit de croiser les lignes et les colonnes, et de regarder la valeur dans la matrice. Par exemple le coefficient de corrélation entre la variation journalière du taux italien et la variation journalière du taux français est, pour l'année 2008, de 0,8965. Pour l'année 2008, on voit donc parfaitement dans la matrice de corrélation ci-dessus que les variations de taux vont dans le même sens (coefficient positif) et que la relation entre les différents pays est très forte (coefficient proche de 1).

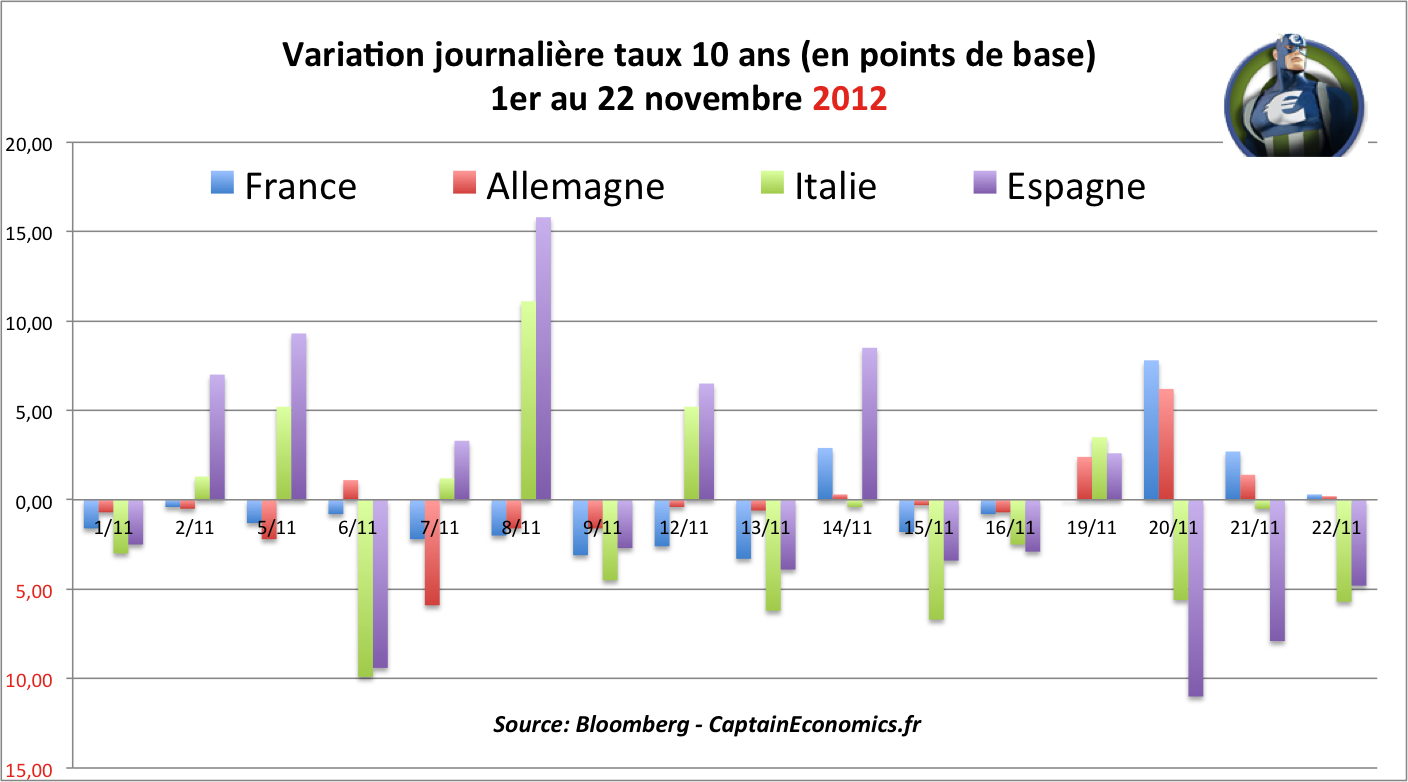

Mais qu'en est-il actuellement en 2012 ? Pour cela, faisons exactement la même chose, mais sur la période du 1er au 22 novembre. Graphiquement, ce n'est plus la même chose ! On voit clairement que l'Espagne et l'Italie évoluent ensemble, et que les variations du duo France-Allemagne ont tendance à être inversée par rapport aux deux pays "périphériques". Les jours où les taux montent en Espagne/Italie, les taux français et allemands tendent à diminuer ; les jours où les taux diminuent en Espagne/Italie (par exemple le 8 novembre 2012), c'est l'inverse en France et en Allemagne (exemple le 20 novembre 2012).

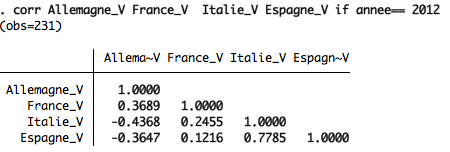

Idem, plutôt que de regarder une seule période de 3 semaines, regardons la matrice de corrélation sur l'ensemble de l'année 2012 (231 observations).

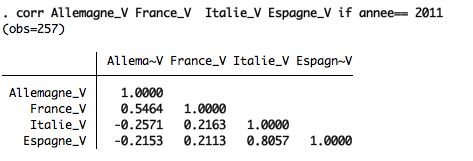

On remarque deux nouvelles tendances : (1) les coefficients de corrélation sont beaucoup plus faibles que précédemment, indiquant des disparités au sein de la zone et surtout (2) le coefficient de corrélation entre le taux allemand d'un côté, et les taux espagnol et italien de l'autre est désormais négatif (corrélation Allemagne / Italie = -0,43 et corrélation Allemagne / Espagne = -0,37). Notons au passage que ce phénomène était déjà visible en 2011, comme on peut le voir sur la matrice de corrélation ci-dessous (sur 257 jours d'observations en 2011).

Comment expliquer ce changement de signe du coefficient de corrélation ? Pour cela, il faut essayer de se mettre dans la tête d'un investisseur. Revenons dans le temps et plaçons nous début 2008, avant la chute de Lehman Brothers et bien avant le début de la crise de la dette. En fonction du risque sur les différents marchés, un investisseur choisissait alors la part de son portefeuille qu'il souhaitait placer en obligations d'Etat. Plus le risque estimé était fort, plus il avait tendance à investir globalement sur le marché obligataire souverain (plutôt que sur le marché action par exemple), car à cette époque, toutes les dettes souveraines européennes étaient considérées par les investisseurs comme sans risque. Les investisseurs ne faisaient donc pas de discrimination entre les différentes obligations souveraines ; à quoi bon puisque de toute façon, il n'y a pas de risque on vous dit ! Donc lorsqu'il modifiait l'allocation de son portefeuille, il le faisait de la même façon pour toutes les obligations souveraines.

Mais ce raisonnement n'est plus vrai maintenant ! Comme décrit avec brio par Beber, Brandt & Kavajecz ("Flight-to-Quality or Flight-to-Liquidity? Evidence from the Euro-Area Bond Market" - 2009), les notions de risque de crédit et de risque de liquidité sont des notions relatives et non pas absolues. Les investisseurs modifient leurs allocations d'actifs non pas uniquement en fonction du risque réel d'un actif, mais en fonction des autres opportunités de placement à sa disponibilité.

Actuellement, lorsque les taux allemands (et français dans une moindre mesure) augmentent, c'est donc plutôt une bonne nouvelle pour la zone euro ! Pourquoi ? Car lorsque les investisseurs "rebalancent" leurs portefeuilles en vendant des obligations françaises et allemandes (ce qui fait monter les taux) pour acheter des obligations italiennes et espagnoles, ils montrent ainsi, en acceptant de prendre davantage de risques, qu'ils sont relativement confiants en l'avenir de la zone euro.

Ce qui serait catastrophique pour la France n'est pas de voir son taux d'emprunt augmenter ; cela serait de le voir augmenter ET que dans le même temps le taux allemand diminue (corrélation négative). Cela signifierait alors que la France quitterait le groupe "core" des obligations souveraines considérées pour le moment comme relativement de bonne qualité, pour rejoindre le groupe de la périphérie (=des pays en difficultés).

Idem, une hausse de l'ensemble des taux souverains européens n'est pas forcément le signe d'un aggravement de la crise. Cela peut aussi montrer le retour de la confiance des investisseurs, qui choisissent de revendre leurs obligations souveraines pour ré-investir le marché action ("The Cross-Market Information Content of Stock and Bond Order Flow" - Underwood 2009)

Conclusion: Regarder l'évolution du taux souverain en se focalisant sur un seul pays ne permet pas une bonne lecture de la situation. Un resserrement du taux entre les différents pays de la zone (avec donc hausse des taux des pays "core" et baisse des taux des pays "périphériques") serait, contrairement à ce que l'on pourrait penser à première vue, un bon signe pour le futur de la zone. Les taux actuels historiquement bas en France et en Allemagne (lire "L'Allemagne emprunte à un taux négatif ! C'est quoi ce bordel?') sont bien évidemment une bonne nouvelle à court terme pour ces pays via la réduction du poids de la dette, mais montrent surtout le manque de confiance des investisseurs et la fragilité d'une zone euro "à deux vitesses". Si l'envie de geeker vous prend, la feuille de calcul Excel du Captain' avec toutes les données est dispo en téléchargement ici.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.