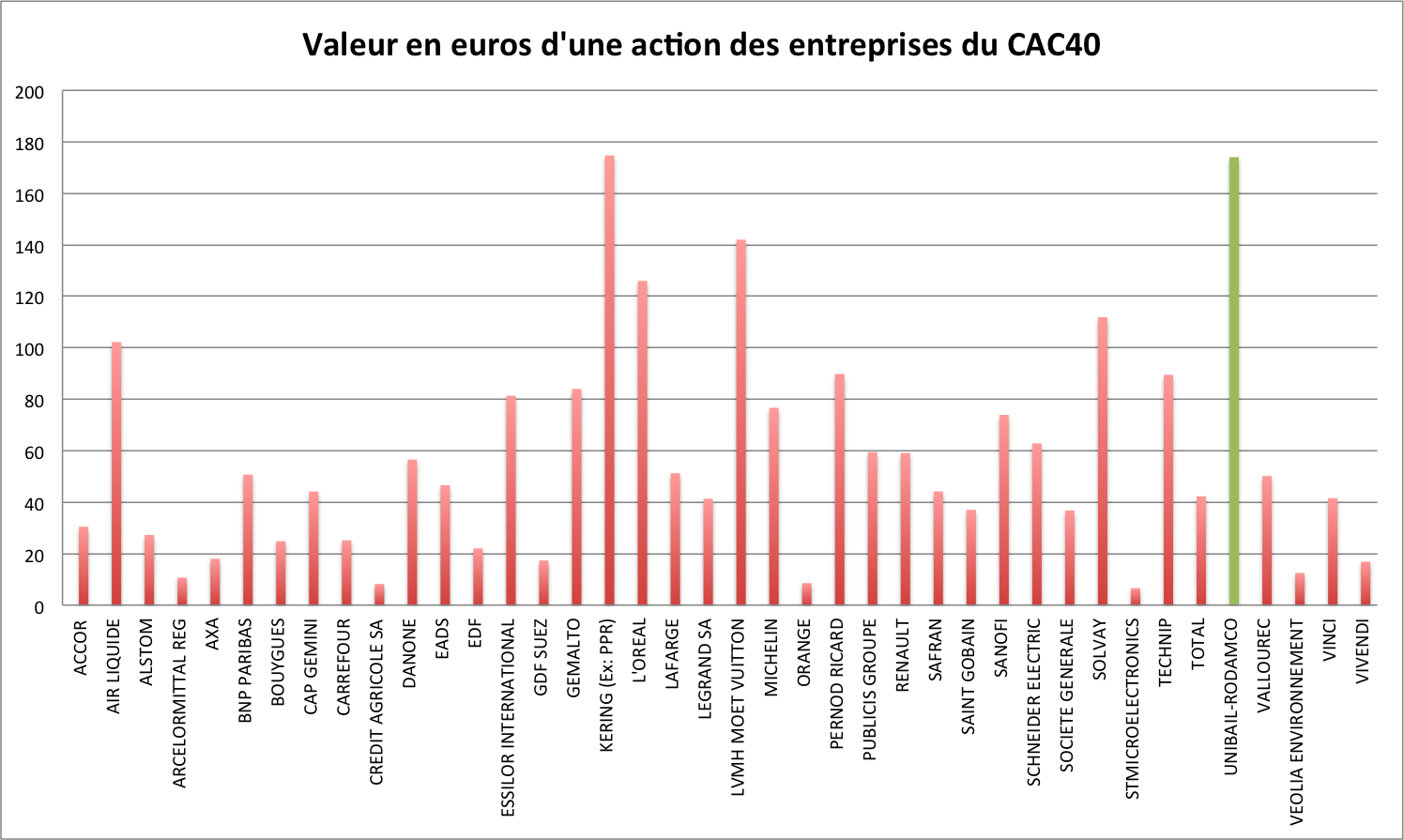

Vous avez devant vous 2.300 euros, que vous souhaitez investir en bourse. Vous n'êtes pas un expert de la finance, et vous n'avez pas de copains hauts placés dans des boîtes du CAC40 pouvant vous passer des infos confidentielles (au passage ce n'est pas plus mal, ça vous évitera de finir en prison...). Alors que vous vous apprêtiez à acheter au feeling des actions de 2 entreprises du CAC40, vous vous souvenez de ce jour où votre mère vous a dit "fiston, ne met pas tous tes oeufs dans le même panier". Vous regardez alors le cours des 40 entreprises du CAC40, et vous vous rendez compte que vous pouvez acheter une action de chaque entreprise pour 2300 euros (voir graphique ci-après). Cette méthode vous permet-elle de répliquer les performances du CAC40 en diversifiant correctement votre portefeuille ? (pour + d'infos sur la diversification, lire "La théorie moderne du portefeuille : une introduction") ?

Votre chère mère a totalement raison ! En finance, il est très important de diversifier son portefeuille pour améliorer ce que l'on appelle le couple rendement-risque. Mais la méthode exposée ci-dessus consistant à acheter une action de chaque entreprise pour "copier" le CAC40 est à la fois coûteuse et ineficace. Elle est coûteuse car pour constituer ce portefeuille, vous allez devoir réaliser 40 transactions différentes (une transaction par entreprise du CAC40), et donc payer 40 fois les frais de transactions, ce qui est loin d'être négligeable surtout pour un "petit" portefeuille comme le votre. De plus, en achetant une action de chaque entreprise, vous n'allez absolument pas répliquer la performance du CAC40. En effet, certaines actions ayant une valeur faciale élevée vont représenter un pourcentage de votre portefeuille total bien trop élevé par rapport à leur capitalisation boursière. Par exemple, si on regarde l'action d'Unibail-Rodamco, celle-ci à une valeur faciale de 175 euros ; Unibail-Rodamco va représenter alors 7,7% de votre portefeuille (175/2300 = 7,7%). Mais en réalité, en prenant en compte non pas la valeur faciale d'une action mais la valeur de l'entreprise (la capitalisation totale), Unibail-Rodamco ne représente que 2,4% de l'indice CAC40.

Votre chère mère a totalement raison ! En finance, il est très important de diversifier son portefeuille pour améliorer ce que l'on appelle le couple rendement-risque. Mais la méthode exposée ci-dessus consistant à acheter une action de chaque entreprise pour "copier" le CAC40 est à la fois coûteuse et ineficace. Elle est coûteuse car pour constituer ce portefeuille, vous allez devoir réaliser 40 transactions différentes (une transaction par entreprise du CAC40), et donc payer 40 fois les frais de transactions, ce qui est loin d'être négligeable surtout pour un "petit" portefeuille comme le votre. De plus, en achetant une action de chaque entreprise, vous n'allez absolument pas répliquer la performance du CAC40. En effet, certaines actions ayant une valeur faciale élevée vont représenter un pourcentage de votre portefeuille total bien trop élevé par rapport à leur capitalisation boursière. Par exemple, si on regarde l'action d'Unibail-Rodamco, celle-ci à une valeur faciale de 175 euros ; Unibail-Rodamco va représenter alors 7,7% de votre portefeuille (175/2300 = 7,7%). Mais en réalité, en prenant en compte non pas la valeur faciale d'une action mais la valeur de l'entreprise (la capitalisation totale), Unibail-Rodamco ne représente que 2,4% de l'indice CAC40.

Il faut en effet bien comprendre que la valeur d'une action n'a rien à voir avec la valeur totale de l'entreprise (pour faire simple, la capitalisation boursière). C'est un peu comme un gâteau ; il y a davantage à manger dans un gâteau coupé en 1 million de parts de 100 grammes que dans un gâteau avec 1000 parts d'un kilo ! Dans cet exemple, le poids de la part représente la valeur faciale d'une action et la taille du gâteau la capitalisation boursière.

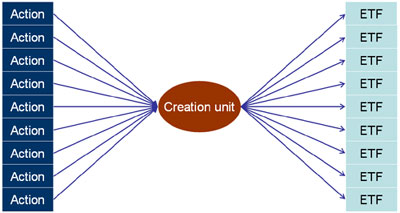

Mais alors, comment pouvez-vous faire pour "répliquer" le CAC40, en respectant les pondérations de chaque entreprise et en limitant les frais de transaction ? C'est à ce moment là qu'arrive le produit financier miracle : les ETF (Exchange Traded Funds), aussi appelés "trackers". Un ETF est un fonds de placement reproduisant les performances d'un indice boursier (ou d'un indice obligataire ou bien de matières premières), que vous pouvez acheter et vendre exactement comme une action classique d'une entreprise. Comment cela fonctionne ? Dans sa version la plus simple, un fonds d'investissement achète un très grand nombre d'actions de chaque entreprise du CAC40, en respectant les pondérations en fonction de la capitalisation boursière de chaque entreprise. Ensuite le fonds va regrouper cela en blocs appelés "unité de création", revendre cela à des gros "revendeurs", qui à leur tour vont vendre cela "à l'unité" à "Monsieur Tout-le-monde". En achetant une action d'un EFT, vous achetez alors une partie d'une énorme fonds qui a comme actif l'ensemble des actions du CAC40 avec la bonne pondération ; l'ETF que vous avez acheter permet donc de répliquer le CAC40 et minimisant les frais de transactions (une seule transaction). Le fonds qui émet les ETF réalise une marge en faisant payer à ses clients des frais administratifs et de gestion relativement faibles.

Graphique (source : http://www.fimarkets.com/pages/etf_exchange_traded_funds.php)

Mais les performances d'un ETF sont-elles exactement les mêmes que celle de l'indice que l'ETF doit répliquer ? Dans les faits non, mais les écarts sont très faibles. C'est ce que l'on appelle le "tracking error" qui provient du fait que le rendement de l'ensemble des actions du fonds n'est pas exactement le même que celui du fonds (frais, changement de pondération, variation de la composition de l'indice...), ce que l'on peut voir en regardant les deux tableaux ci-dessous. Il est d'ailleurs totalement logique, étant donné que notre ETF est un fonds composé de l'ensemble des actions du CAC40 (avec pondération) que les performances de l'ETF soient reliées à celles du CAC40. En effet, si un jour le CAC40 gagne 0,2% alors que l'ETF reste stable, alors des investisseurs vont s'empresser de corriger cette anomalie (en achetant l'ETF pour profiter de la mauvaise valorisation) et le marché va s'ajuster via les arbitrages.

Variation CAC40 (source : http://www.boursorama.com/cours.phtml?symbole=1rPCAC&;vue=sem)

Variation ETF (source : http://www.boursorama.com/cours.phtml?symbole=1rTCAC&;vue=sem)

Tout comme lorsque vous détenez des actions, vous percevez des dividendes avec l'ETF. Cela semble d'ailleurs totalement logique, étant donné que lorsque vous achetez un ETF, vous achetez un part d'un fonds qui comprend les actions de toutes les entreprises et que ce fonds reçoit des dividendes via la détention d'actions.

Mais alors, les ETF sont-ils le produit financier miracle, sans aucun risque et parfait pour diversifier son portefeuille et éviter les frais de gestion des fonds "classiques" ?

Le cas présenté ci-dessus est le cas le plus simple ! En réalité, et comme c'est malheureusement souvent le cas en finance, la belle idée de départ qui était de créer des fonds détenant réellement les actions des entreprises d'un indice pour proposer un instrument de placement et de diversification aux investisseurs à moindre frais s'est complexifié avec le temps... Et qui dit complexification dit apparition de nombreux risques !

Sans rentrer dans les détails, il est important de savoir qu'il est possible pour un fonds de créer des ETF sans détenir réellement les actifs composant l'indice. C'est ce que l'on appelle les ETF synthétiques ; d'autres actifs sont utilisés pour créer un fond, avec des accords pour échanger ces actifs contre les actifs composant réellement le fonds à une date future ("swap"). Lorsque tout va bien sur le marché, cela ne change au fonds pas grand chose ; mais si jamais la contrepartie devant justement procéder à l'échange avec le fonds est en difficulté, alors cela entraîne un risque pour les détenteurs.

Prenons un exemple ! Supposons que vous adoriez les fraises tagada, les dragibus et les crocodiles Haribo. Vous sentez que le prix de ces bonbons va exploser, mais que vous n'ayez pas assez d'argent pour acheter 3 paquets de bonbons. Je vais alors vous proposer un super deal : je vous livre demain un paquet contenant un tiers de fraises tagada, un tiers de dragibus et un tiers de crocodiles, à un prix très légèrement supérieur à la somme des trois paquets divisés par 3. Je vais alors créer le "Captain' Candy ETF". Mais au lieu d'acheter directement un paquet de chaque, de faire mon petit mix (= mon fond), et de trouver deux autres personnes comme vous souhaitant investir dans ce mix de bonbons, je vais acheter trois paquets de bonbons oursons aujourd'hui et passer un accord avec le magasin disant "demain, je vous échange les trois paquets d'oursons contre un paquet de tagada, un paquet de dragibus et un paquet de crocodiles"... Si tout va bien, cela ne change donc rien pour vous ou bien pour la personne souhaitant être livrée demain... Mais si jamais par malheur, le magasin (la contrepartie du swap) n'est pas en mesure de procéder à l'échange le lendemain (faillite ou bien trop fortes variations d'un des bonbons), alors c'est la panique et je ne serais pas en mesure de tenir mes engagements.

De plus, en ce qui concerne les ETF, si le marché s'affole totalement pour une raison ou une autre, il n'est pas certain que vous, en tant que détenteur d'ETF, soyez en mesure de vendre vos ETF aussi facilement que si vous aviez une action réelle de chacune des entreprises du CAC40. D'un point de vue financier, on parle alors d'un problème de liquidité des ETF.

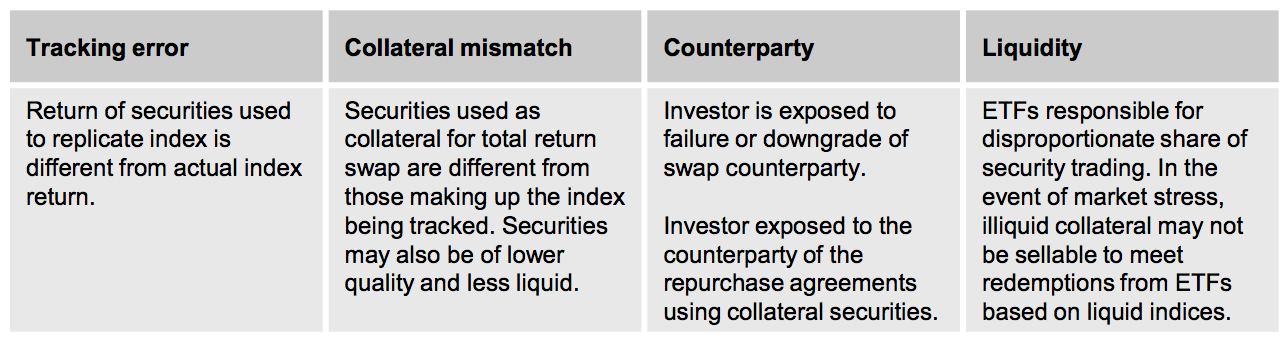

Le tableau ci-dessous, extrait d'un papier de la banque JP Morgan "ETFs: Weighing the risks" résume les différents risques associés aux ETF. Le risque de "collateral" et de contrepartie n'existent que pour les ETF synthétiques, qui sont d'ailleurs très répandus en Europe (beaucoup plus qu'aux USA où la régulation est plus stricte concernant cela...)

Conclusion : Le Captain' est sûrement un peu "old-school" comme super-héros, mais l'exemple des ETF est assez caractéristique des dérives de la finance. Au départ, un produit financier vraiment utile est crée ; l'ETF permettant aux investisseurs de diversifier leurs risques simplement en investissant dans une classe d'actifs (marché action, matières premières, marchés émergents...). Mais au fur et à mesure que le produit se développe, de nombreux fonds se mettent en place, en vendant des ETF de plus en plus complexes (ETF synthétique, avec levier, inverse...). Il y a il est vrai un intérêt à cela (réduction de certains coûts, couverture potentielle de plus de risques...) et lorsque le marché tourne correctement, ça roule tranquillement. Mais dès que le marché s'affole, on ne contrôle plus rien et les conséquences sont très difficiles à anticiper. La sur-complexification du monde de la finance entraîne selon moi trop de risques en cas de panique par rapport aux gains générés lorsque tout va bien. Cette complexification peut d'ailleurs retarder l'éclatement d'une bulle et empêcher un retour à un équilibre plus soutenable... Et plus on retarde l'éclatement d'une bulle, plus cela fait mal quand cela éclate !

"In its Global Financial Stability report, the IMF said current restrictions on the use of derivatives in synthetic exchange traded funds could be insufficient to prevent systemic risks from arising in times of market stress." (source: "IMF raises concerns about ETF systemic risks")

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.