Depuis quelques mois maintenant, l'euro se déprécie très fortement face au dollar. En cinq mois seulement, entre début mai 2014 et début octobre 2014, l'euro est passé de 1€ = 1,40$ à 1€ = 1,26$. Et alors qu'au début de l'année, les débats autour de "l'euro trop fort" faisaient rages (RIP Arnaud Montebourg), la question pourrait bien s'inverser prochainement, en tout cas à en croire la prévision du stratégiste de la Deutsche Bank George Saravelos et sa théorie de "l'Euroglut". Mais c'est quoi encore cette histoire de Euroglut ? On va encore tous mourir dans d'atroces souffrances ?

En "Wall Street English", "glut" signifie un excès ou une surabondance. Depuis 2011 environ, la zone euro est en surabondance de quelque chose : et ce quelque chose concerne la balance courante de la zone euro. La quoi ? La balance courante correspond pour faire simple au solde des flux monétaires entre un pays et le reste du monde, et prend donc en compte la balance commerciale (exportations - importations) ainsi que les flux monétaires (entrants et sortants) relatifs aux aides versés/reçus, aux dividendes versés/reçus, aux intérêts versés/reçus (et quelques autres trucs)... Si l'on considère l'ensemble des 18 pays de la zone euro, la balance courante (en milliards de $) est très fortement positive et est, pour donner un ordre de grandeur, supérieure à l'excédent de balance courante de la Chine.

Evolution du taux de change EUR/USD sur un an

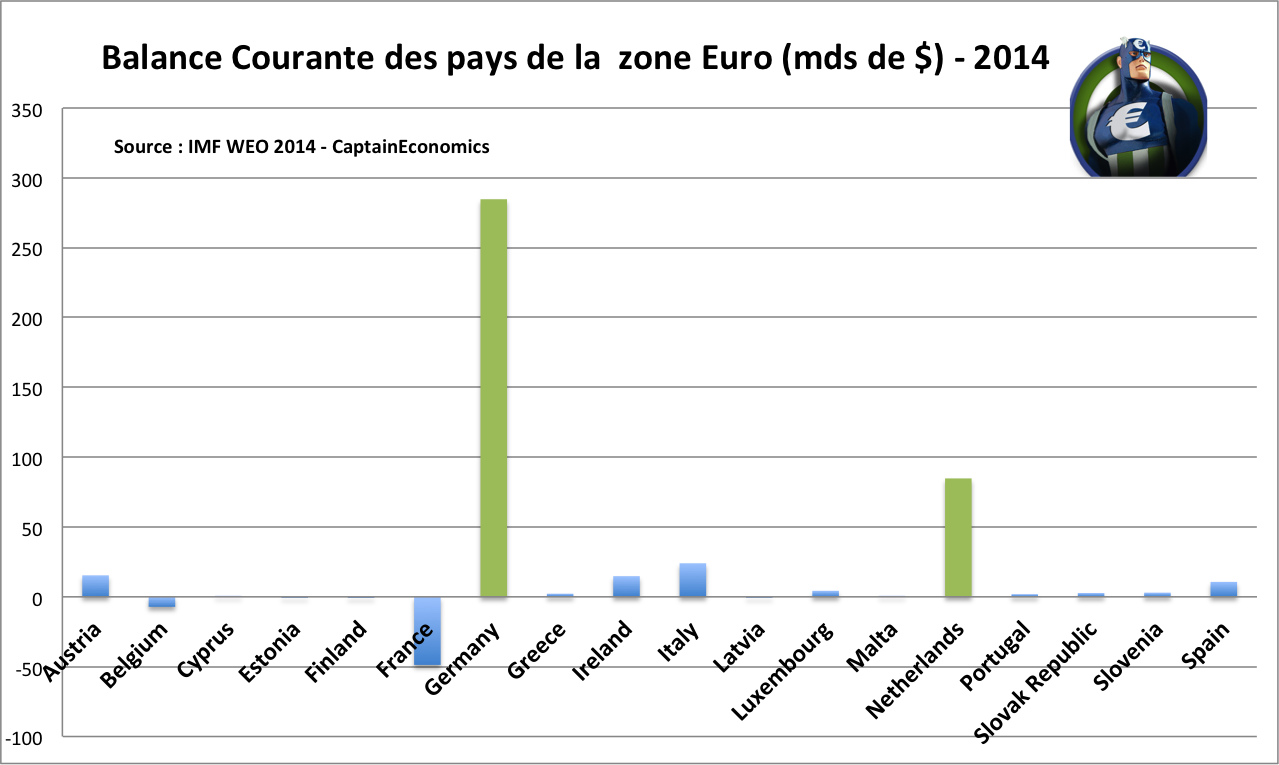

Bon autant se l'avouer tout de suite, ce n'est pas la France qui est la "cause" de cette situation d'excédent de balance courante à l'échelle de la zone euro. En effet, la France est au contraire en déficit de balance courante d'environ 50 milliards de dollars par an. En allant chercher les prévisions pour l'année 2014 sur le site du FMI, il est possible de voir que deux pays participent presque à eux seuls à la création de cet énorme excédent de balance courante à l'échelle de la zone (390 milliards de $ pour 2014) : l'Allemagne (of course) et les Pays-Bas (moins of course... mais l'excédent de balance courante aux Pays-Bas représente .... wait for it ... 10% du PIB !!!!!! ).

Mais quel est le lien entre la balance courante et le taux de change d'une monnaie ? Et bien il y a deux effets possibles, et qui forcément ne vont pas dans le même sens (sinon tout serait trop facile). (1) Le premier effet suppose que l'excédent de balance courante implique que les entrées de devises sont supérieures aux sorties de devises, et donc que la demande en euro est forte, ce qui devrait entraîner une appréciation de l'euro (ce qui aurait in fine tendance à réduire les exportations car l'euro serait plus cher, et donc à rétablir à long-terme une balance courante proche de l'équilibre). (2) Le deuxième effet est totalement différent et est celui utilisé par la Deutsche Bank dans son scénario de très forte dépréciation de l'euro, avec un passage sous la parité face au dollar d'ici 2017 (1€ < 1$). La théorie de l'"Euroglut" se base sur le fait que cette situation est principalement due à une demande intérieure très faible (caractérisée par un taux de chômage élevé en zone euro), et que le manque d'opportunité d'investissement et les très faibles rendements proposés en zone euro vont pousser les Européens à aller "chercher du rendement" à l'étranger, et donc à convertir des euros et monnaie étrangère. Dans cette situation, la baisse de la demande d'euro et la hausse de la demande en monnaie étrangère, va donc tendre à déprécier l'euro (moins de demande = baisse de prix ; le taux de change étant un simple équilibre entre la demande et l'offre d'une monnaie).

Trois citations de George Saravelos de la Deutsche Bank pour reprendre tout cela:

- "Euroglut is a global imbalances problem. It refers to the lack of European domestic demand caused by the Eurozone crisis. The clearest evidence of Euroglut is Europe�€�s high unemployment rate combined with a record current account surplus. Both are a reflection of the same problem: an excess of savings over investment opportunities."

- "The ECB plays a fundamental role here: by pushing down real yields and creating a domestic �€�asset shortage�€�, it is incentivizing European reach for yield abroad."

- "Europe is the new China, and via large demand for foreign assets, it will play a dominant role in driving global asset price trends for the remainder of this decade."

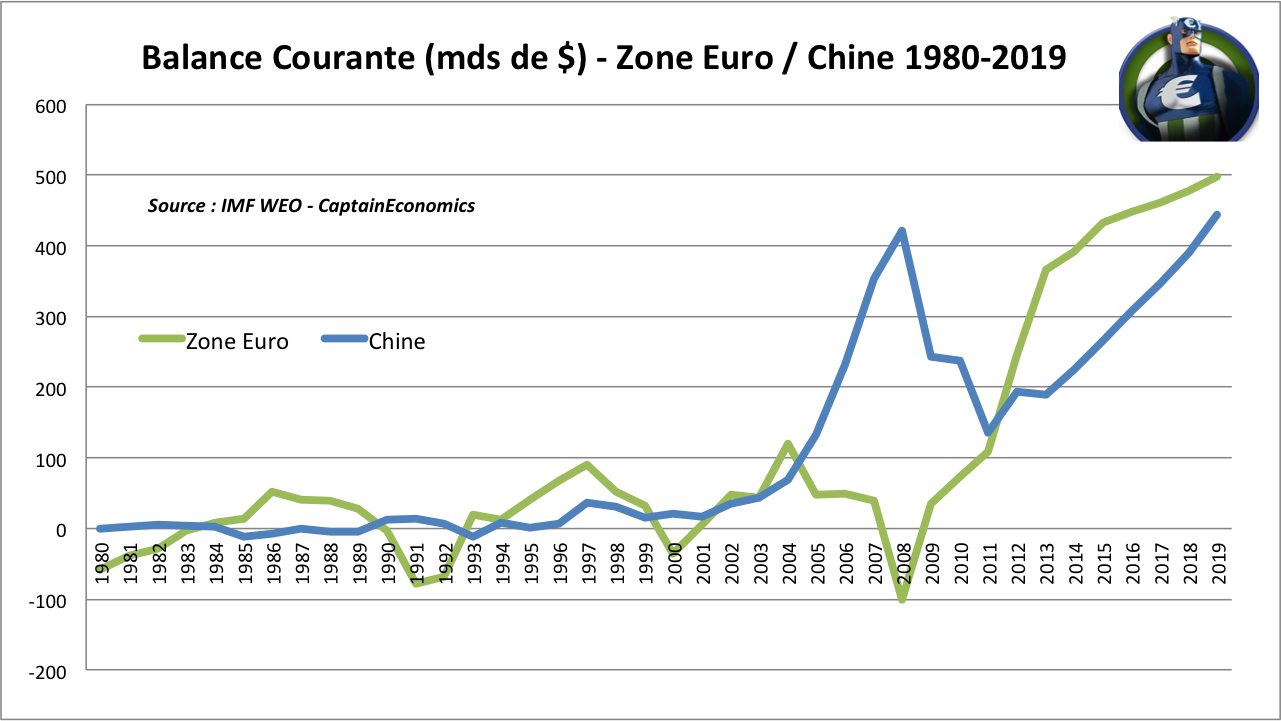

L'Europe est-elle la nouvelle Chine (en ce qui concerne l'excédent de balance courante)? Le graphique suivant, toujours en prenant les données du World Economic Outlook du FMI, montre l'évolution de la balance courante de la Chine et de la zone euro (avec les prévisions du FMI pour les années 2014-2019). Et à voir ce graphique, la réponse semble en effet être positive.

Le Captain' reste cependant assez sceptique sur la théorie de l'Euroglut et la prévision d'une très forte dépréciation de l'euro (ou tout du moins d'une forte baisse de l'euro basée uniquement sur cette explication du manque d'opportunité d'investissement en zone euro et l'excès de balance courante). Il y a actuellement de nombreux autres phénomènes qui peuvent expliquer la dépréciation de l'euro : fort différentiel de croissance avec les USA, différence de politique monétaire avec baisse des taux en Europe et "tapering" aux USA... Par contre, si la zone euro n'arrive pas à relancer sa croissance dans les années à venir et à faire baisser son taux de chômage, alors oui l'euro pourrait se déprécier, mais la cause principale ne serait pas en réalité "l'Euroglut" mais un scénario du style "bon la zone euro c'est vraiment une grande galère, personne ne s'en sort et il y a trop de déséquilibre, donc l'euro plonge".

Conclusion : Le phénomène présenté par la Deutsche Bank est tout de même intéressant, principalement car cela permet de mettre en avant les très forts déséquilibres de balance courante et la nouvelle place de l'Europe, au côté de la Chine, comme potentiel acteur important de la demande internationales en actifs financiers (ce qui en effet pourrait avoir un impact sur les valeurs relatives des différentes monnaies). De, là à ce que l'euro se déprécie en dessous de la parité et que 1€ = 0.95$ d'ici 2017 pour cette raison, le Captain' ne mettrait même pas un ongle à couper là-dessus. D'autant plus que la meilleure prévision de l'évolution du taux de change euro/dollar reste selon moi la marche aléatoire (Meese & Rogoff, 1983) (pour faire simple, personne n'en sait trop rien, il y a trop de variables qui bougent en même temps pour pouvoir prévoir quoi que ce soit avec un minimum de précision, surtout sur un horizon relativement court de 3 ans).

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.