Mardi matin, vous ouvrez votre copie d'examen final de votre cours sur les taux de change, et vous tombez sur la question suivante : "Supposons que demain, la Banque Centrale Européenne annonce que l'inflation en zone euro s'élève à 6%. Quel devrait être l'effet de cette annonce sur le taux de change euro-dollar ? Justifiez en une quinzaine de lignes". Allez-y, le Captain' vous laisse 2 minutes pour réfléchir à votre réponse ... Readay ? Et bien il n'y a pas UNE seule et UNIQUE bonne réponse, mais au minimum trois qui me semblent acceptables. Les voici (si vous avez d'autres réponses, n'hésitez pas à laisser un commentaire).

Une partie de cet article s'inspire du papier de recherche "Macroeconomic News, Order Flows and Exchange Rates" de Ryan Love et Richard Payne (2008 - Journal of Financial and Quantitative Analysis), qui traite de l'effet de la publication des news macroéconomiques (inflation, production industrielle, balance commerciale) sur le taux de change. Comme les auteurs l'expliquent, il n'existe pas une seule théorie permettant d'expliquer la réponse du taux de change aux publications macro-économiques, et de plus, cette réaction peut-être différente pour une même variable selon les pays.

Une partie de cet article s'inspire du papier de recherche "Macroeconomic News, Order Flows and Exchange Rates" de Ryan Love et Richard Payne (2008 - Journal of Financial and Quantitative Analysis), qui traite de l'effet de la publication des news macroéconomiques (inflation, production industrielle, balance commerciale) sur le taux de change. Comme les auteurs l'expliquent, il n'existe pas une seule théorie permettant d'expliquer la réponse du taux de change aux publications macro-économiques, et de plus, cette réaction peut-être différente pour une même variable selon les pays.

"From our empirical analysis, there does not appear to be one theory which explain all the exchange rates responses to the different data releases. Indeed one might suggest that there is a contradiction in the way market appear to interpret price/money data emanating from the US compared to that form the UK and euro-land" - R. Love & R. Payne

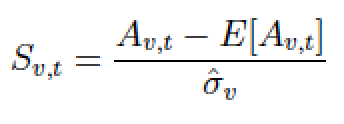

Réponse 1 : L'énoncé de la question est incomplet. En effet, pour pouvoir estimer l'effet de l'annonce d'une inflation de 6% en zone euro sur le taux de change euro-dollar, il est nécessaire de connaître qu'elle était la valeur attendue de l'inflation par les spécialistes (expected value) afin d'estimer la "surprise" de l'annonce (voir formule si après, avec A la valeur actuelle de l'inflation, E[A] la valeur attendue, et sigma l'écart-type afin de standardiser notre variable de surprise). Par exemple, si les spécialistes s'attendaient à ce que l'inflation soit de 6%, l'annonce officielle de la BCE n'aura aucun effet car cette information était donc déjà incorporée dans le niveau des taux de change avant l'annonce (surprise = 0 ci-dessous, car valeur actuelle = valeur anticipée). De plus, il est nécessaire de savoir si d'autres annonces macro-économiques ont lieu au même instant aux USA ou dans d'autres zones importantes du globe (par exemple pays partenaire des USA ou de la zone euro). Enfin, selon le modèle théorique retenu, l'effet peut-être différent. Par exemple un modèle monétaire suppose qu'en cas d'inflation supérieure aux attentes, la monnaie doit se déprécier, tandis qu'un modèle basé sur la réaction de la Banque Centrale suppose qu'une inflation supérieure aux attentes entraîne une appréciation du taux de change (si vous n'avez rien compris à cette dernière phrase, pas de panique, le Captain' explique cela avec les réponses 2 et 3).

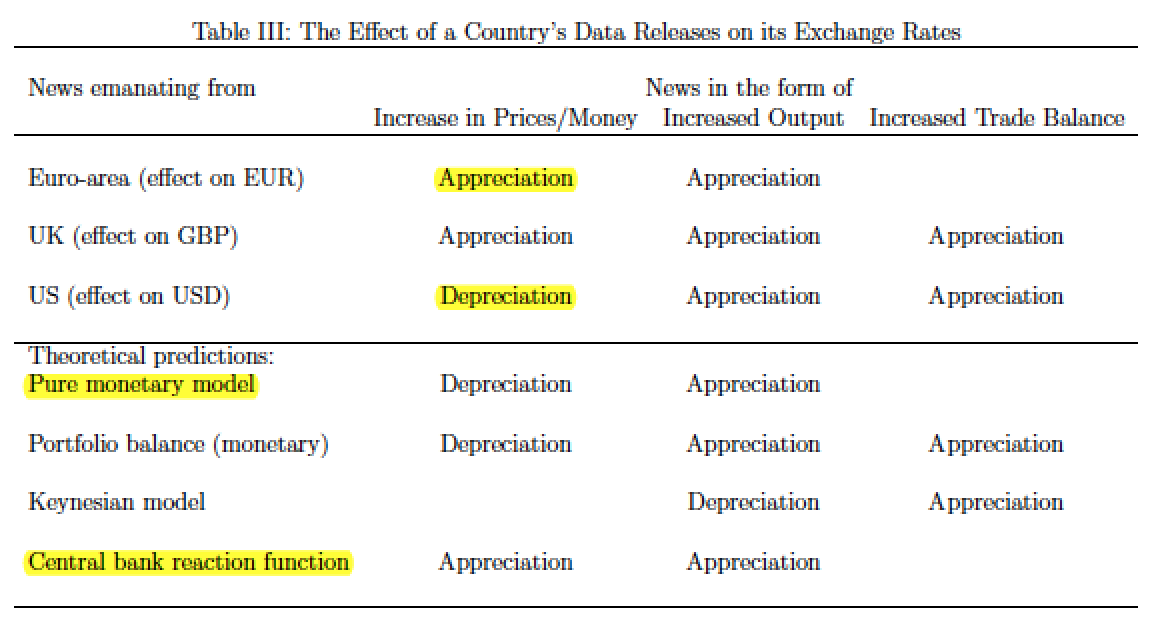

Réponse 2 : En supposant que le chiffre de l'inflation est supérieur aux attentes et qu'aucune autre news macroéconomiques n'est publiée au même moment, cette annonce devrait entraîner une dépréciation du taux de change, si l'on suit les conclusions d'un modèle purement monétaire avec comme hypothèse la Parité du Pouvoir d'Achat (Purchasing Power Parity ou PPP en anglais - voir "Les taux de change expliqués par le prix du Big Mac"). En effet, si les prix augmentent plus vite dans un pays que dans un autre, alors la monnaie du pays avec l'inflation la plus élevée doit se déprécier, afin de contrecarrer la hausse des prix et permettre au pays de rester compétitif. L'étude de Love & Payne confirme empiriquement que dans le cas des Etats-Unis, une hausse de l'inflation américaine par rapport aux anticipations (Increase in Prices/Money) entraîne une dépréciation du dollar, comme attendu en suivant un "pure monetary model" (theoretical predictions).

Résultat 3 : En supposant que le chiffre de l'inflation est supérieur aux attentes et qu'aucune autre news macroéconomique n'est publiée au même moment, et en connaissant l'objectif d'inflation de la BCE (inférieur mais proche de 2%), cette annonce devrait entraîner par la suite une hausse des taux de la part de la BCE (pour combattre l'inflation). Cette hausse de taux devrait attirer des capitaux étrangers souhaitant bénéficier des taux attractifs européens, avec donc une hausse de la demande en "euro" et une appréciation du taux de change de l'euro. Cela est cohérent avec le modèle théorique "Central bank reaction function" qui suppose une appréciation de la monnaie en cas d'inflation supérieure aux attentes (avec une hypothèse d'inflation supérieure aux attentes ET à la target d'inflation de la Banque Centrale). Empiriquement, selon l'étude de Love & Payne, c'est ce que l'on peut voir en zone euro et au Royaume-Uni (Increase in Price Money, effect on Euro area : Appreciation).

Mais comment expliquer cette différence entre les USA d'un côté (empiriquement : inflation supérieure aux attentes = dépréciation) par rapport à la situation européenne et anglaise (empiriquement : inflation supérieure aux attentes = appréciation) ? Une explication possible est que contrairement à la FED qui avant 2012 n'avait pas d'objectif d'inflation (double objectif désormais : inflation inférieure à 2% et chômage inférieur à 6,5%, mais l'étude en question ne porte pas sur cette période récente), la BCE a uniquement un objectif d'inflation et a toujours été très claire sur le fait qu'elle n'accepterait pas une inflation supérieure à cette target pendant une longue période. La crédibilité de la BCE dans sa lutte contre l'inflation n'est plus à faire (trop crédible d'ailleurs selon certains), ce qui implique qu'en cas d'inflation supérieure aux attentes et supérieure à la "target" officielle, la BCE relèvera ses taux avec quasi-certitude (c'est en tout cas ce que semblent anticiper les marchés en suivant un modèle théorique proche du "Central Bank reaction function" plutôt qu'un modèle monétaire classique).

Conclusion : Sur le marché action, une mauvaise surprise macro-économique (hausse du chômage supérieure aux attentes par exemple) peut entraîner une hausse de la bourse ! Cela vous paraît stupide ? Et bien le Captain' vous recommande cet article "Pourquoi une mauvaise nouvelle macroéconomique peut-être une bonne nouvelle pour le marché action ?", dont le raisonnement est assez proche de la troisième réponse ci-dessus. Si vous en avez marre que le Captain' vous parle de réaction de marchés aux news macro, et bien il faudra bien vous y habituer car ceci est en lien avec mon sujet de thèse, donc vous allez (malheureusement) subir avec moi pendant encore trois ans mes inspirations et lectures diverses et variées sur ce sujet ("Macroeconomics news, bond prices and order flows")

Inflation harmonisée - Zone euro (source : BCE)

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.