L'Organisation de Coopération et de Développement Économique (OCDE) a publié il y a quelques jours son célèbre Economic Outlook (source : "OECD Economic Outlook, Volume 2013 Issue 1"), un rapport de 249 pages d'analyses, de graphiques et de données que le Captain' commence à parcourir à son rythme. Aujourd'hui, zoom sur un thème évoqué dans le rapport et sur marché qui passionne les français : le marché de l'immobilier. L'immobilier est-il surévalué en France ? Quels indicateurs peut-on regarder pour avoir une idée de la valeur fondamentale de l'immobilier ? Il y a t-il un risque (ou une chance si vous êtes acheteur) de baisse pour 2013 ? Les réponses à ces questions sont bien sûr loin d'être évidentes, mais il y a tout de même quelques bonnes choses à savoir.

Votre conseiller immobilier vous a pourtant dit à de nombreuses reprises "écoutez moi bien chère Madame, il n'y a aucun risque de baisse en France, l'offre est trop limitée (ou autre excuse bidon) et ce qui se passe dans les autres pays ne peut pas arriver en France". Et bien la prochaine fois que votre conseiller vous dit cela, dites lui d'aller faire un petit tour sur Captain Economics et de m'envoyer un message, je serais ravi d'en discuter plus en détail avec lui ! Attention, cela ne signifie absolument pas que l'immobilier va nécessairement baisser (ni l'inverse) ; la seule chose que je remet totalement en cause est le fait de dire "il n'y a aucun risque" et que "la France est une exception".

Comme tout actif, le prix de l'immobilier doit tendre à long terme vers sa valeur fondamentale. Il peut exister de très longues périodes de surévaluation, et définir la valeur fondamentale d'un actif est toujours une chose très complexe, mais supposer que l'immobilier ne peut "jamais" baisser tend à considérer que l'immobilier est en permanence en dessous de sa valeur fondamentale, ce qui n'a tout simplement aucun sens.

"Oui, mais le marché français est une exception Captain'" ! Cette phrase est totalement vraie jusqu'au jour où elle devient fausse. Cela vous paraît absurde comme raisonnement ? Ca l'est certes, mais moins que la première l'illusion qui consiste à toujours penser que "This time is different", comme expliqué par Reinhart & Rogoff sur un autre sujet, celui de la dette.

"We find that serial default is a nearly universal phenomenon as countries struggle to transform themselves from emerging markets to advanced economies. Major default episodes are typically spaced some years (or decades) apart, creating an illusion that "this time is different" among policymakers and investors. A recent example of the "this time is different" syndrome is the false belief that domestic debt is a novel feature of the modern financial landscape." Reinhart & Rogoff, 2008 (source : "This Time is Different: A Panoramic View of Eight Centuries of Financial Crises")

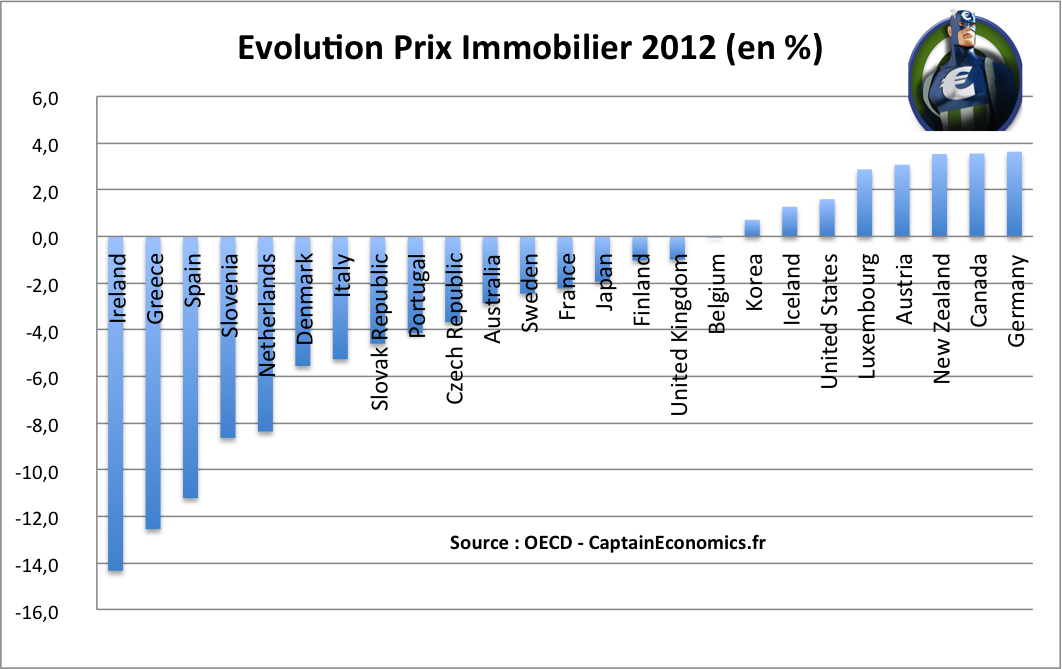

Mais alors, en 2012, cela a donné quoi l'évolution des prix de l'immobilier ? Réponse en image, avec les statistiques de l'OCDE.

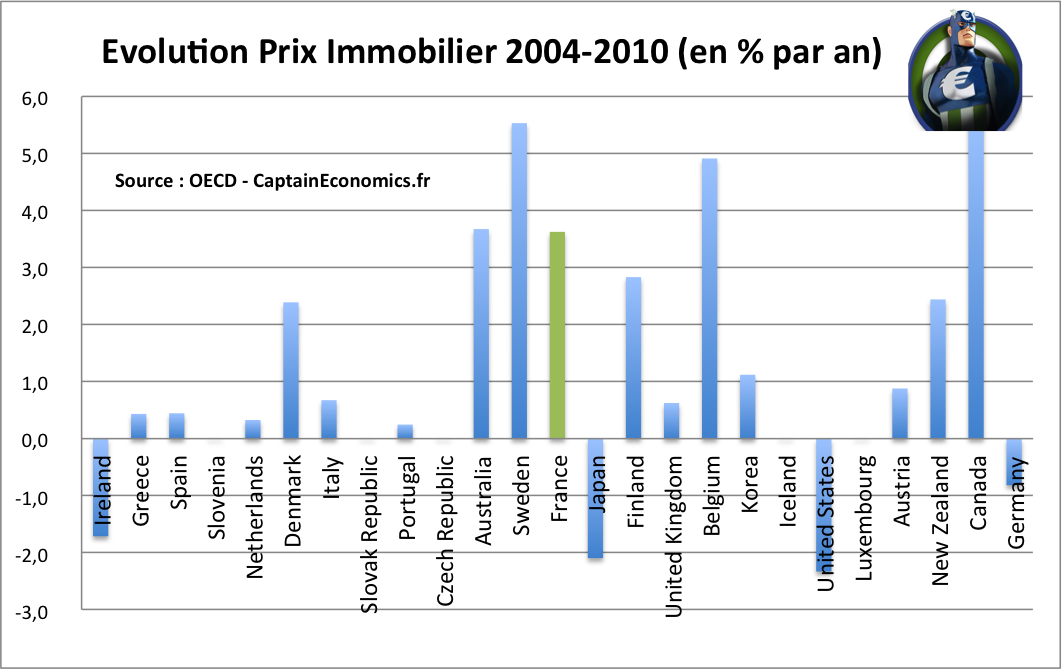

-14% en Irlande, un tout petit peu moins en Grèce et en Espagne, -2% en France et +3,6% en Allemagne. Si l'on regarde une période de temps plus grande, sur 2004-2011, la France est clairement dans le haut du classement, avec une hausse moyenne de 3,6% par an malgré la crise.

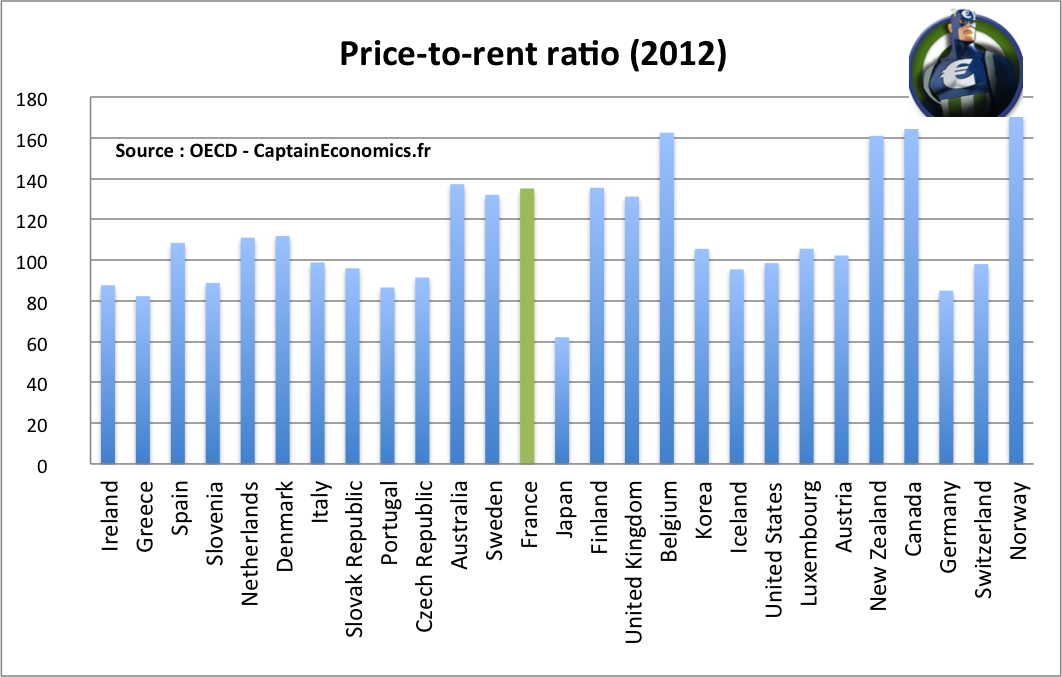

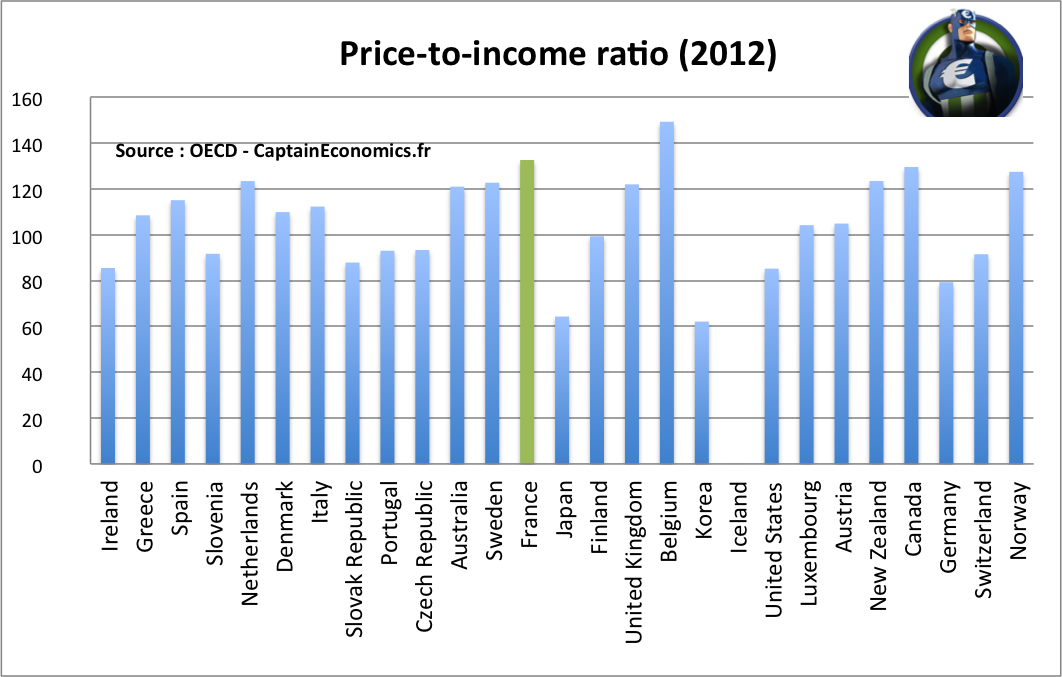

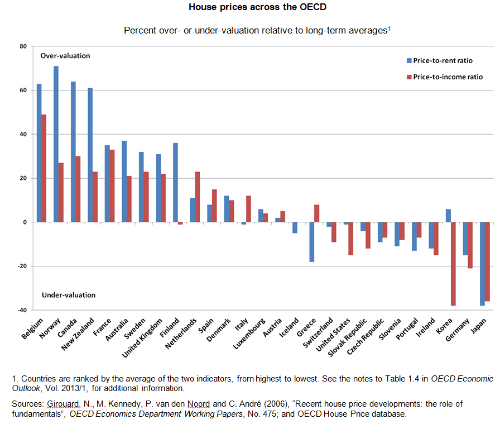

Ok, sympa les statistiques descriptives, mais comment savoir si l'évolution des prix reflète les fondamentaux, ou s'il existe un risque de surévaluation ? Comme toujours (malheureusement), impossible de répondre à cela avec certitude, mais il existe tout de même deux indicateurs intéressants pour avoir une petite idée : (1) le price-to-income ratio et le (2) price-to-rent ratio (source: "Recent House Price Developments: The Role of Fundamentals".)

Le premier indicateur, le price-to-income ratio, est calculé en faisant le ratio, comme son nom l'indique, du prix de l'immobilier sur le salaire moyen. L'idée de ce ratio est de voir si l'immobilier est abordable pour un "individu lambda". Si ce ratio est au dessus de sa moyenne de long-terme, c'est à dire en fait s'il faut plus d'années de salaire à un individu pour pouvoir acheter une maison qu'auparavant, alors cela peut-être une indication que les prix de l'immobilier sont surévalués et pourraient subir une pression à la baisse via une réduction de la demande (baisse du nombre d'acheteurs potentiels).

"One summary measure commonly used to assess housing market conditions is the price-to-income ratio, a gauge of whether or not housing is within reach of the average buyer. If this ratio rises above its long-term average, it could be an indication that prices were overvalued. In that case, prospective buyers would find purchasing a home difficult, which in turn should reduce demand and lead to downward pressure on house prices." Girouard & al. (2006)

Le second indicateur, le price-to-rent ratio, s'intéresse à l'évolution nominale du prix de l'immobilier par rapport à l'évolution des loyers. Lorsque le prix de l'immobilier est élevé par rapport au loyer, alors les acheteurs potentiels peuvent préférer louer plutôt que d'acheter, entrainant une baisse de la demande et donc une baisse des prix (avec donc une baisse du ratio vers sa valeur de long-terme).

"Another summary measure used to get an indication of over or undervaluation is the price-to-rent ratio (the nominal house price index divided by the rent component of the consumer price index). This measure, which is akin to a price-to-dividend ratio in the stock market, could be interpreted as the cost of owning versus renting a house. When house prices are too high relative to rents, potential buyers find it more advantageous to rent, which should in turn exert downward pressure on house prices." Girouard & al. (2006)

Comme expliqué dans l'étude, d'autres facteurs ont un bien évidemment un impact sur le prix de l'immobilier : l'offre de logement (mais l'offre n'a pas nécessairement un impact sur le price-to-rent ratio, le prix de l'immo et les loyers pouvant augmenter conjointement), le développement démographique, les facteurs spéculatifs, la conjoncture économique (via taux intérêt, inflation, taxation...). Mais l'étude de ces deux indicateurs permet d'avoir un aperçu intéressant de la situation et de comparer la potentielle sous/surévaluation de l'immobilier dans différents pays.

Mais comment lire les graphiques ci-dessous ? Si un indicateur se situe au dessus de 100, cela veut dire que le ratio se trouve au dessus de sa valeur moyenne de long-terme, ce qui pourrait signifier que l'immobilier est surévalué. Et alors, sommes nous en dessous ou au dessus en France ?

En France, les deux indicateurs se situent autour de 135, soit bien au dessus de la moyenne de long terme du pays (égale à 100 par construction). Selon l'OCDE, le Canada, la Norvège, la Nouvelle-Zélande et la Suède sont les économies où le risque d'une correction des prix (= baisse des prix) est le plus élevé, surtout si les taux d'emprunts remontent ou bien que la croissance stagne. Et regardez le graphique ci-dessus, la France est tout proche de ces pays en ce qui concerne la potentielle surévaluation basée sur ces deux indicateurs (oui, je sais, la France est un pays "exceptionnel"...).

"Group 5 - Where houses appear overvalued but prices are still rising. This is the case in Canada, Norway, New Zealand and, to a lesser extent, Sweden. Economies in this category are most vulnerable to the risk of a price correction �€� especially if borrowing costs were to rise or income growth were to slow." (source : "Economic outlook, analysis and forecasts : Focus on house prices" OECD)

La légère baisse de 2012 permet à la France d'éviter de se retrouver dans le "Group 5" ci-dessus. Enfin ce n'est pas beaucoup mieux, car nous sommes dans le groupe des pays où, selon l'OCDE, la correction des prix est nécessaire, mais où cette correction présente des risques car cela pourrait fragiliser le secteur bancaire et faire baisser davantage encore la consommation via l'inverse de l'effet richesse (effet consistant à consommer davantage lorsque la valeur du patrimoine augmente).

"Group 4 : Where houses appear overvalued but prices are falling. This category is the largest as it includes many European countries where the post-crisis housing market correction is still ongoing, most notably Spain, but also the United Kingdom, Belgium, Denmark, Finland, the Netherlands and one non-European country, Australia. While price corrections in these countries are necessary, they are also concerning as they weaken households�€� financial health and potentially fragilize banking sectors." (source : "Economic outlook, analysis and forecasts : Focus on house prices" OECD)

Conclusion : Alors, toujours convaincu que "l'immobilier ne baissera jamais en France" et qu'il "existe absolument aucun risque" ? Attention, cet article n'a absolument pas pour objectif de prévoir l'évolution future des prix de l'immobilier en France, mais simplement de combattre certaines idées reçues sur le fait que l'immobilier est un placement sans risque. Ce n'est pas non plus une raison pour paniquer totalement, mais comme dirait Coluche, "un homme averti en vaut deux".

Coluche_-_Un_homme_averti par jejeandco1

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.