L'inflation correspond à l'augmentation générale et durable des prix et à la perte du pouvoir d'achat d'une monnaie. Ça, tout le monde connaît ! Mais les anticipations d'inflation, c'est quoi en fait ? Et bien comme leur nom l'indique, les anticipations d'inflation correspondent à l'inflation anticipée par les agents économiques pour les années à venir (= l'inflation future). Bien évidemment, lorsque l'on parle des "agents économiques", le fait que Jacky Jacky votre boulanger pense que l'inflation sera de 20% dans 5 ans n'a pas énormément de valeur. Mais alors, comment peut-on mesurer ou estimer les anticipations d'inflation ? Et pourquoi les anticipations d'inflation sont-elles plus importantes encore que le niveau actuel d'inflation pour une Banque Centrale ?

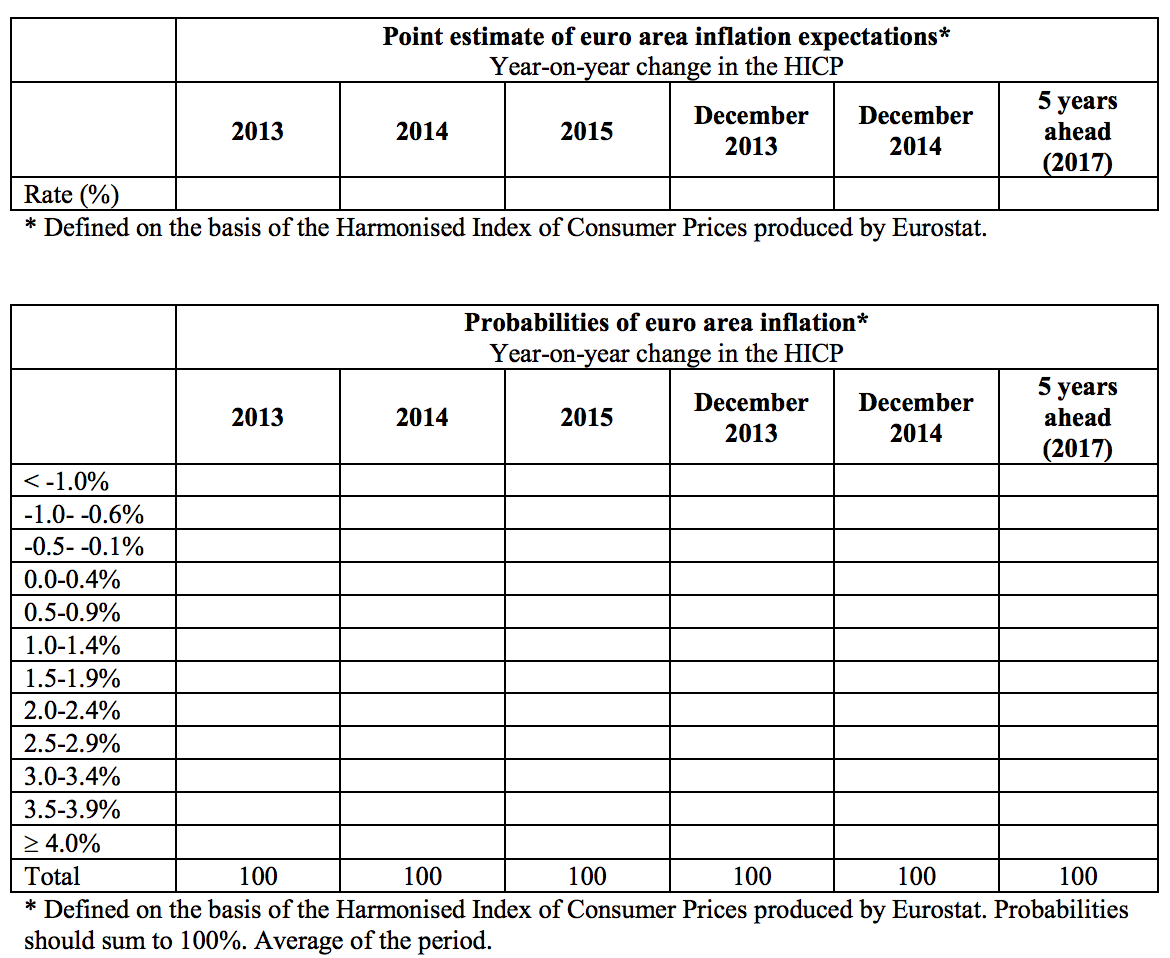

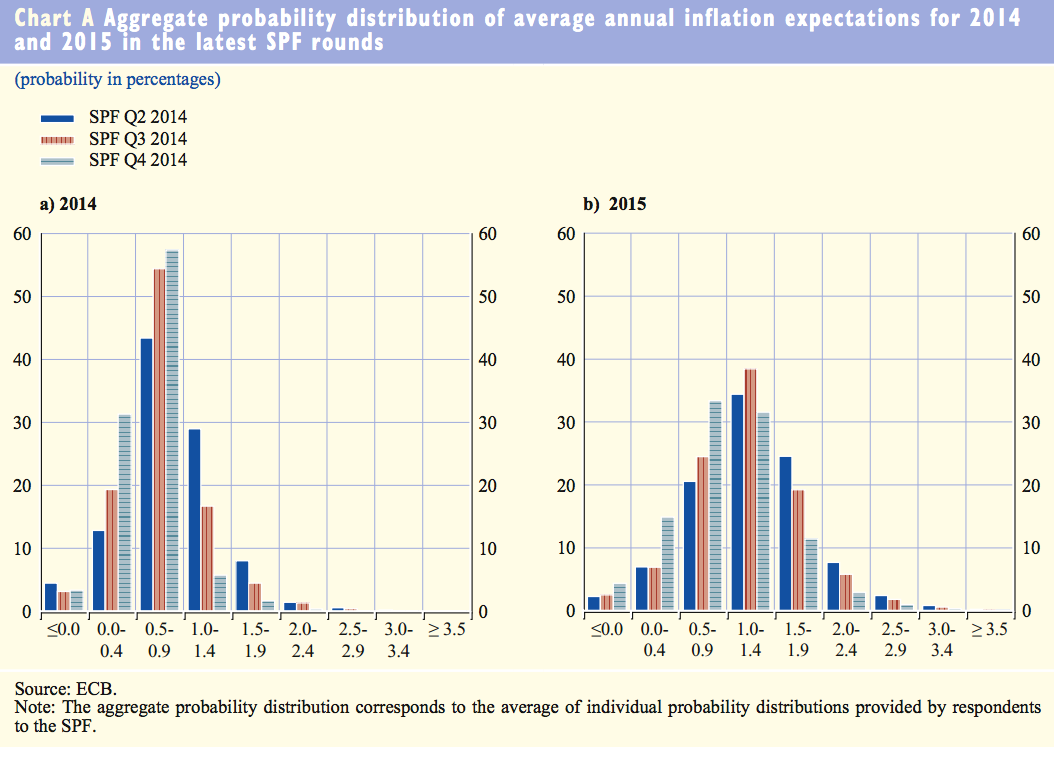

Il existe deux types de méthodes pour estimer l'inflation anticipée : (1) sonder un panel de professionnels du monde de la finance ou (2) regarder sur les marchés l'évolution du prix/taux de produits financiers indexés ou liés à l'inflation. En ce qui concerne la première méthode, si un jour vous faites partie du groupe fermé des 75 "experts européens de la prévision" identifiés par la Banque Centrale Européenne, alors vous recevrez une fois par trimestre le questionnaire "Survey of Professional Forecasters : Sample questionnaire" et vous devrez donner votre avis sur l'inflation dans les cinq années à venir, en remplissant le tableau ci-dessous (taux d'inflation et probabilité des différents scénarios):

Il existe deux types de méthodes pour estimer l'inflation anticipée : (1) sonder un panel de professionnels du monde de la finance ou (2) regarder sur les marchés l'évolution du prix/taux de produits financiers indexés ou liés à l'inflation. En ce qui concerne la première méthode, si un jour vous faites partie du groupe fermé des 75 "experts européens de la prévision" identifiés par la Banque Centrale Européenne, alors vous recevrez une fois par trimestre le questionnaire "Survey of Professional Forecasters : Sample questionnaire" et vous devrez donner votre avis sur l'inflation dans les cinq années à venir, en remplissant le tableau ci-dessous (taux d'inflation et probabilité des différents scénarios):

Les résultats de ce sondage sont publiés chaque trimestre par la Banque Centrale Européenne. Par exemple en prenant le "Monthly Bulletin - November 2014" de la BCE, il est possible de voir que la probabilité de déflation pour 2015 est très faible selon les experts de ce panel (probabilité que l'inflation en 2015 soit inférieure à 0% proche de 0), tout comme la probabilité que l'inflation soit supérieure à 2,5%.

Mais qu'en est-il des anticipations à plus long-terme ? A un horizon de 5 ans, l'inflation anticipée se situe à un niveau de 1,8%: pour le dire autrement, les experts pensent donc, en moyenne, que l'inflation de la zone euro en 2019 sera de 1,8% (source : "Inflation Forecasts - ECB SPF"). Les anticipations d'inflation se trouvent donc à un niveau proche de la cible d'inflation de 2% de la BCE, donc à priori pas de panique. Enfin pas de panique, mais les anticipations d'inflation à 5 ans diminuent tout de même depuis quelques temps (2% il y a un an, 1,9% il y a six mois, 1,8% maintenant)... et si l'on s'intéresse aux anticipations d'inflation en étudiant certains actifs financiers, l'histoire n'est pas exactement la même. En effet, les sondages de ce type peuvent être en partie biaisés pour pas mal de raisons (voir par exemple : "Reporting biases and survey results - Evidence from European professional forecasters", Garcia, 2007), avec en plus un risque d'ancrage autour de la cible de la BCE assez fort si les sondés sont persuadés de la crédibilité de la BCE.

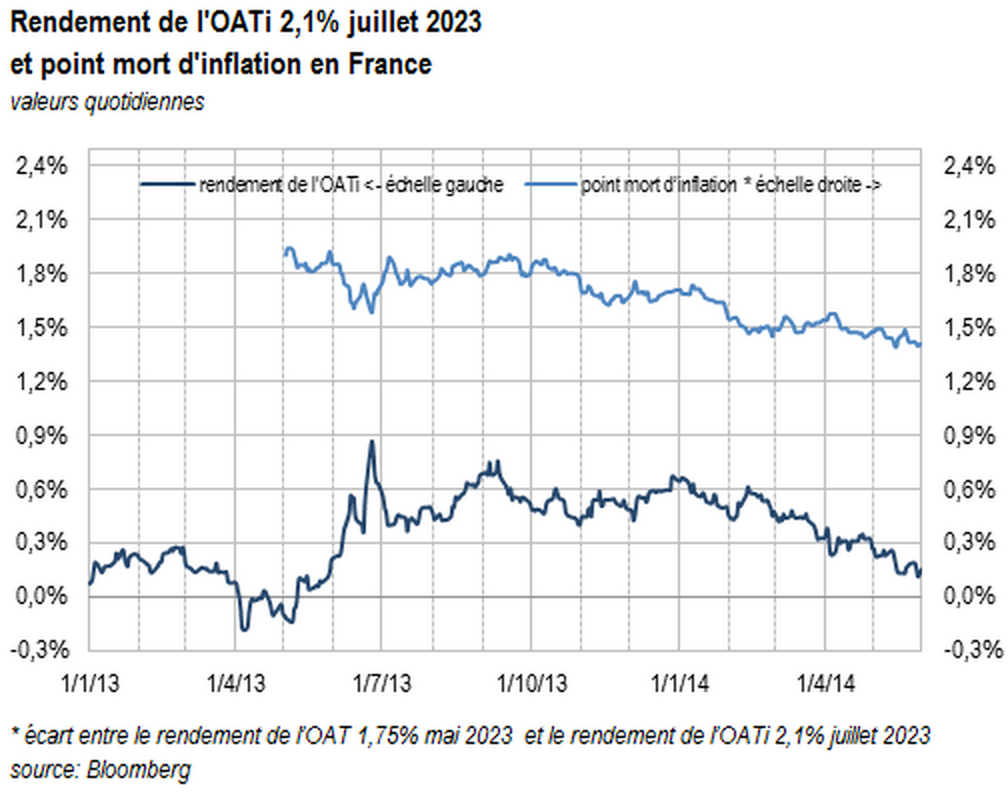

Passons donc à notre méthode (2) : l'estimation des anticipations d'inflation en regardant le taux de certains produits financiers sur les marchés. Une méthode assez simple consiste à regarder l'écart de taux entre deux obligations d'Etat de même maturité (et donc de même risque car l'émetteur est le même) : une obligation classique et une obligation avec rendement indexé sur l'inflation. Par exemple si un investisseur exige un rendement de 3% pour détenir une obligation classique, et que ce même investisseur exige un rendement de "1% + inflation" pour détenir une obligation indexée sur l'inflation, alors on suppose que l'investisseur pense que l'inflation moyenne durant la maturité de l'obligation sera d'environ 2%. C'est de cette manière que l'on calcule le "point mort d'inflation" en regardant donc la différence entre le rendement actuel de l'OAT 10 ans (autour de 1,1%), et le rendement actuel d'un OATi (avec un i pour "indexée sur l'inflation") qui est actuellement négatif autour de -0,2%. Soit un point mort d'inflation de 1,3%.

Attention : on ne mesure pas exactement la même chose avec le point mort d'inflation (qui mesure plutôt l'inflation moyenne entre aujourd'hui et la maturité de l'obligation) et le sondage de la BCE qui pose une question à propos de l'inflation dans 5 ans (et uniquement dans 5 ans). De plus, sans rentrer dans les détails techniques, regarder uniquement la différence de taux entre une obligation classique et une obligation indexée ne permet pas de supprimer certaines primes de risque, et donc ne donne pas un résultat parfait. Par contre, il est intéressant de voir que le point mort d'inflation diminue significativement depuis quelques temps (source: "Point-mort d�€�inflation - Agence France Trésor").

Il existe aussi un produit financier permettant d'avoir une très bonne estimation des anticipations d'inflation : le swap d'inflation. Pour faire simple, ce produit financier permet de "parier" sur l'inflation (ou de se protéger contre l'inflation): par exemple un contrat est passé entre Mario et Ben ; Mario s'engage a payer chaque année 2% d'un montant défini à Ben, et en échange Ben paye à Mario un taux d'intérêt égal à l'inflation. Mario est donc gagnant si l'inflation est supérieure à 2%, et perdant sinon. Le taux fixe (ici 2%) permet donc d'estimer les anticipations d'inflation des différents agents.

"An inflation-linked swap is a contract, which involves an exchange of a fixed payment (the so-called �€�fixed leg�€� of the swap) for realised inflation over a predetermined horizon. Thus, through the construction of the contract, the fixed swap rate provides a direct reading of the market�€�s expected inflation rate." (source: ECB)

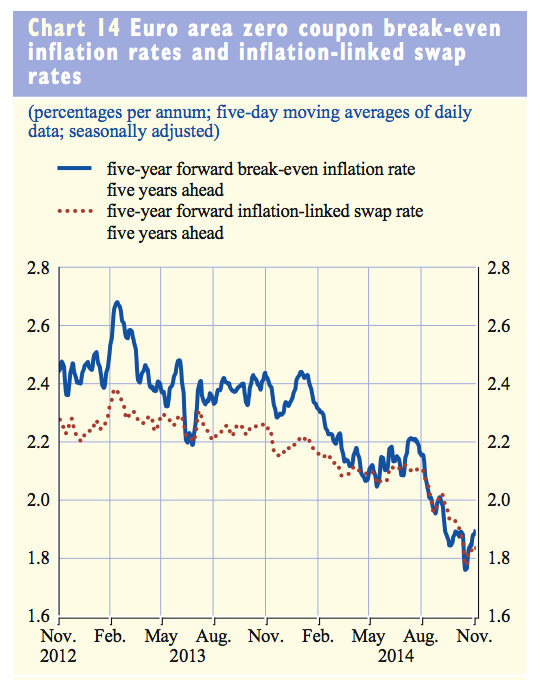

En réalite, ce sont les deux graphiques ci-dessous, montrant les anticipations d'inflation "à 5 ans dans 5 ans", c'est à dire les anticipations d'inflation sur la période de 2019 à 2024, qui peuvent faire peur à la BCE. En effet, les anticipations d'inflation sont en chute libre depuis 1 an. Et ici, il s'agit non pas des anticipations à court-terme mais réellement de la vision de moyen/long-terme de la part des acteurs de marché, qui sont souvent moins biaisés que les résultats des sondages. En effet, avec un sondage, il est possible de mesurer un ressenti, un avis : mais si finalement vous avez tord en répondant à un sondage sur l'inflation, ce n'est pas très grave. Sur les marchés, si vous avez tord et que vous estimez mal l'inflation, vous allez perdre de l'argent ! Plus embêtant, non ? Enfin il est aussi techniquement possible de manipuler les marchés, mais bon le Captain' a tendance à suivre davantage le taux "5 ans dans 5 ans" que le résultat du sondage de la BCE.

Dans son speech à Jackson Hole fin août 2014, Mario Draghi avait clairement annoncé que la BCE suivait avec attention cet indicateur "5 ans dans 5 ans". "Over the month of August financial markets have indicated that inflation expectations exhibited significant declines at all horizons. The 5year/5year swap rate declined by 15 basis points to just below 2% - this is the metric that we usually use for defining medium term inflation." (source : "Speech by Mario Draghi, President of the ECB, Annual central bank symposium in Jackson Hole", 22 August 2014). Le président de la BCE s'inquiétait alors de la baisse de ce taux sur le mois d'août ! A voir la tendance sur septembre/octobre de cet indicateur, on comprend mieux l'intervention de Mario Draghi la semaine dernière :

"Nous mettrons tout en oeuvre pour faire remonter aussi rapidement que possible l�€�inflation et les anticipations d�€�inflation, comme le commande notre mandat de sauvegarde de la stabilité des prix. Si la trajectoire actuelle de notre politique ne s�€�avérait pas assez effective pour ce faire, ou si de nouveaux risques se concrétisaient pour les perspectives d�€�inflation, nous renforcerions la pression et élargirions davantage encore les canaux par lesquels nous intervenons, en modifiant l�€�ampleur, le rythme et la composition de nos achats" (source : "Discours d�€�ouverture de M. Mario Draghi, président de la Banque centrale européenne, au Congrès bancaire européen, Francfort-sur-le-Main, le 21 novembre 2014").

Conclusion : En plus du chiffre d'inflation publié chaque mois par l'INSEE, qui informe de l'évolution des prix durant le mois précédent, il est très important de surveiller de près les anticipations d'inflation. Mario Draghi a clairement annoncé que le "5year/5year swap rate" était surveillé de près par la BCE pour estimer l'inflation à moyen-terme, donc si Mario regarde cet indicateur, alors vous devez le faire aussi ! Et à voir la gueule de la courbe de swap "5 ans dans 5 ans", Mario a en effet de quoi s'inquiéter encore un peu (voir par exemple : "La BCE devra briser au moins un de ses tabous", Natixis). Et ça diminue encore et encore ... c'est que le début d'accord d'accord !

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.