Stéphane Soumier, rédacteur en chef de BFM Business et animateur de l'émission "Good Morning Business" l'a annoncé ce matin sur Twitter: "C'est l'heure de gloire de Target 2"! Le Captain' ne comptait pas spécialement poster aujourd'hui, mais comme tout bon super-héros, il ne peut résister à intervenir lorsque l'on fait appel à lui. Et puis lorsque l'on est cité par Stéphane Soumier comme "un expert, un vrai", il n'y a pas vraiment de jour férié qui tienne... Ah là là, qu'est ce qu'on ne ferait pas pour passer un jour à la télé ;)

Si la Grèce venait à sortir de la zone euro en faisant défaut sur ses dettes libellées en euros, l'économiste Eric Dor estime que les pertes totales pour l'Etat français s'élèveraient à 66,4 milliards d'euros, dont 22,7 milliards liées à la dette TARGET 2 de la Banque de Grèce ! Les pertes pour l'Etat français ne sont donc pas uniquement dues aux prêts bilatéraux consentis à la Grèce qui ne seront pas remboursés ou bien aux obligations souveraines grecques détenues par l'Eurosystème ou le Fonds Européen de Stabilité Financière (FESF), mais aussi au système TARGET 2.

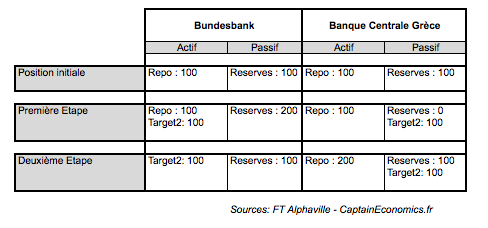

Derrière l'acronyme barbare TARGET (Trans-european Automated Real-time Gross settlement Express Transfer system) se cache un système de paiement qui reflète les flux financiers au sein de la zone euro. Pour essayer de faire simple, le Captain' va reprendre un exemple expliqué par le FT Alphaville (source ici). Supposons donc qu'une banque commerciale grecque, par exemple Emporiki, dispose de 100 euros de réserve à la Banque Centrale de Grèce, et qu'il en est de même une banque commerciale allemande, par exemple Commerzbank (100 euros en réserve à la Banque Centrale Allemande, la Bundesbank). Ces réserves sont financées par des "repos", c'est à dire pour faire simple que la Banque Centrale prête de l'argent aux banques commerciales en demandant des actifs en collatéral (=en garantie).

Si l'on regarde donc l'actif et le passif de la Banque Centrale Grecque et de la Bundesbank, la position initiale est donc:

Pour une raison ou une autre (par exemple pour mettre son argent bien au chaud en Allemagne), un ménage grec décide de retirer l'argent de sa banque et de le placer dans une banque allemande. Cela entraine donc une baisse des réserves au niveau de la Banque Centrale de Grèce, et une hausse des réserves au niveau de la Bundesbank. Comme le bilan doit être équilibré, on voit donc l'apparition au passif de la Banque Centrale de Grèce d'une dette nommée "Target2", qui se retrouve à l'actif de la Bundesbank (étape 2 sur le schéma).

Mais le transfert de fond du ménage grec n'a pas changé le niveau des réserves obligatoires des banques commerciales, qui doivent à la fin toujours être égales à 100 (car l'effet marginal de la hausse ou de la baisse des dépôts sur le niveau des réserves est quasi nul). Pour faire cela, Emporiki doit donc augmenter son passif en se refinançant auprès de la Banque Centrale de Grèce et doit pour cela apporter davantage de garanties (= collatéral). A l'inverse, Commerzbank n'a plus besoin du financement de la Bundesbank et récupère donc ses "collaterals". La Banque Centrale de Grèce ne doit donc pas de l'argent directement à la Bundesbank, mais via le système TARGET 2 de l'ECB (European Central Bank). Pour infos "IOU" = "I owe you" = "Je te dois".

Ouf, voilà donc pour la théorie. Qu'en est t-il dans les faits? Actuellement, la Bundesbank "finance" via TARGET 2 la grande majorité des autres banques centrales nationales. Le graphique ci-dessous montre la position actuelle des banques centrales nationales avec l'Eurosystème.

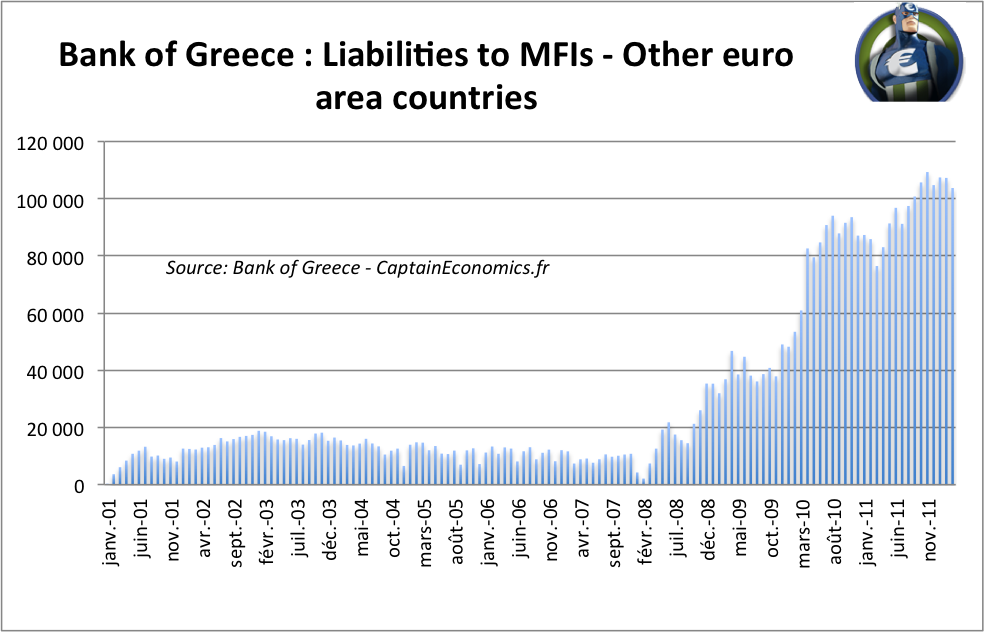

Sur ce graphique, on voit donc que la Grèce à une balance négative d'environ 100 milliards d'euros à l'Eurosystème via TARGET 2, tandis que l'Allemagne à une balance positive proche de 600 mds. Si l'on s'intéresse plus précisément à la balance de la Banque Centrale de Grèce avec l'Eurosystème, en se basant sur les statistiques officielles disponibles sur le site de la Bank of Greece, on retrouve bien ce chiffre de 103,7 mds d'euros en mars 2012 (source: Aggregated balance sheets of monetary financial institutions (MFIs) - Bank of Greece).

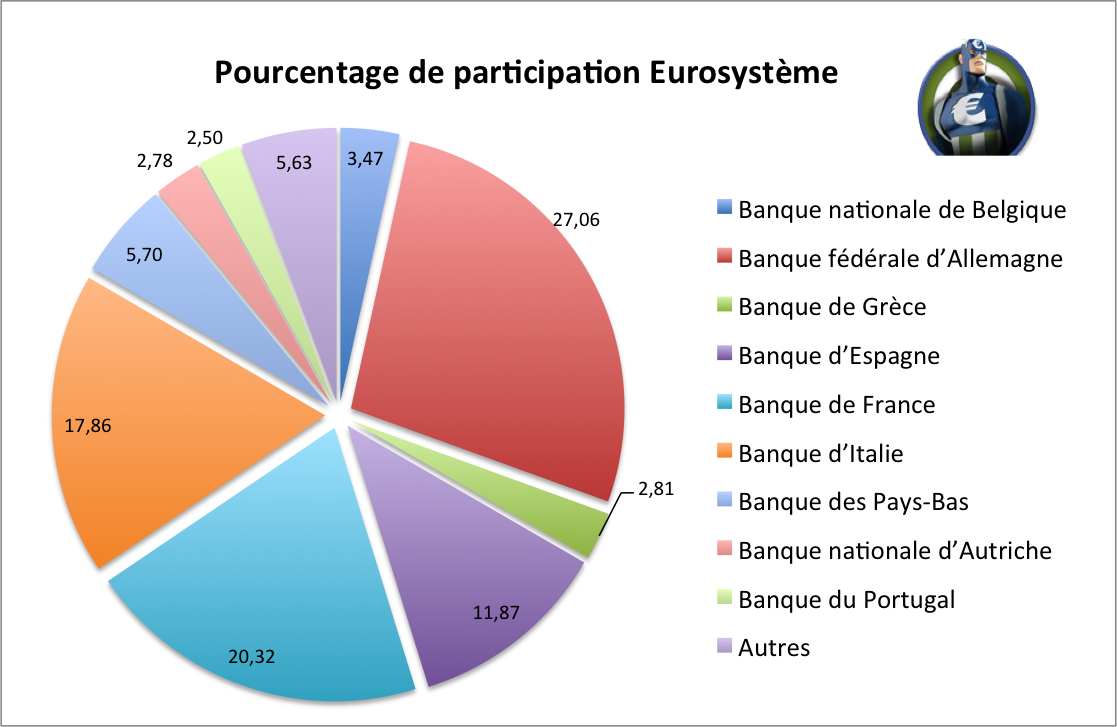

Mais si l'on regarde le graphique précédent, la France a une balance TARGET 2 négative, ce qui signifie que la Banque de France ne "finance" pas la Banque Centrale de Grèce. Alors pourquoi la France subirait-elle des pertes en cas de défaut grec via TARGET 2. Car la Banque Centrale de Grèce ne doit pas de l'argent à la Bundesbank, mais à l'Eurosystème. En cas de défaut d'un pays, chacun des membres de l'Eurosystème doit encaisser une perte égale à sa part dans l'Eurosystème, peu importe la position de sa balance vis-à-vis de l'Eurosystème. Le graphique ci-dessous montre la participation de chaque pays à l'Eurosystème (20,32% pour la France).

Si la Grèce venait donc à quitter l'euro, les pertes pour la France pourrait donc s'élever via TARGET 2 à 103 mds * 20,32 % = 21 mds d'euros. En prenant en compte le fait que si la Grèce quittait la zone, la participation de la Banque de Grèce à l'Eurosystème (actuellement 2,50%) deviendrait nulle, la participation de la France passe alors à 20,91%, ce qui entraînerait donc une perte via TARGET 2 de 103 mds * 20,91% = 21,5 mds d'euros.

Le chiffre du Captain' est relativement proche de celui de Eric Dor (22,7 mds), la petite différence pouvant être due aux données utilisées (mars 2012 pour le Captain').

Conclusion: (1) Une sortie de l'euro de la Grèce, qui semble de plus en plus probable, entrainerait des pertes importantes pour tous les pays de la zone via TARGET2. (2) Les actifs apportés en garantie ne sont pas illimités, ce qui pourrait poser des problèmes aux banques commerciales dans leurs opérations de refinancement (futur "collateral crunch"). (3) Je veux passer à la télé moi aussi !

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.