Hier, la Banque Centrale Européenne a annoncé, par l'intermédiaire de son président Mario Draghi, de nombreuses mesures afin de combattre la déflation et de relancer la croissance : baisse du taux directeur, mesures non-conventionnelles d'injection de liquidités (targeted longer-term refinancing operations, TLTRO) et ... un taux d'intérêt négatif sur les dépôts à la Banque Centrale. Pour faire simple, cela signifie donc que maintenant, lorsqu'une banque commerciale a un excès de réserve et souhaite mettre cela bien au chaud dans les coffres de la Banque Centrale, elle doit donc désormais payer pour déposer de l'argent ! Mais Captain', cela n'a aucun sens ! Et bien si, et nous allons voir pourquoi il peut être préférable, pour une banque comme pour un individu, de payer pour déposer de l'argent plutôt que de le garder bien au chaud sous son oreiller (et à moins que votre oreiller soit un oreiller magique, avec donc un taux de rendement de votre oreiller égal à 0).

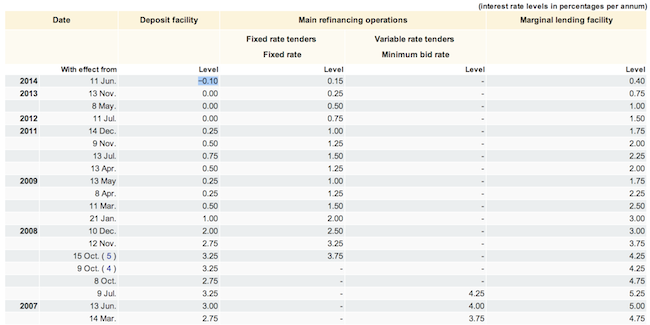

Le taux d'intérêt payé par une Banque Centrale sur les excès de réserve des banques commerciales est ce que l'on appelle le taux de facilité des dépôts. Ce taux est toujours inférieur au taux directeur, qui est le taux auquel les banques commerciales peuvent emprunter lors des opérations standards de refinancement, qui est lui même inférieur à ce que l'on appelle le taux d'intérêt de la facilité de prêt marginal, qui est le taux auquel les banques commerciales peuvent emprunter "overnight" en dehors des opérations standards. Avant la décision de la BCE du 5 juin 2014, le taux de facilité de prêt marginal était de 0,75%, le taux directeur de 0,25% et le taux de facilité des dépôts de 0%. Pour combattre le risque de déflation qui pesait sur la zone euro, la BCE a décidé hier de baisser ses trois taux afin de relancer le crédit (baisse des taux -> moins cher d'emprunter -> hausse de l'investissement). Et quand vous baissez un taux qui est déjà à 0, vous arriver donc à un taux d'intérêt négatif sur la facilité de dépôt.

Le taux d'intérêt payé par une Banque Centrale sur les excès de réserve des banques commerciales est ce que l'on appelle le taux de facilité des dépôts. Ce taux est toujours inférieur au taux directeur, qui est le taux auquel les banques commerciales peuvent emprunter lors des opérations standards de refinancement, qui est lui même inférieur à ce que l'on appelle le taux d'intérêt de la facilité de prêt marginal, qui est le taux auquel les banques commerciales peuvent emprunter "overnight" en dehors des opérations standards. Avant la décision de la BCE du 5 juin 2014, le taux de facilité de prêt marginal était de 0,75%, le taux directeur de 0,25% et le taux de facilité des dépôts de 0%. Pour combattre le risque de déflation qui pesait sur la zone euro, la BCE a décidé hier de baisser ses trois taux afin de relancer le crédit (baisse des taux -> moins cher d'emprunter -> hausse de l'investissement). Et quand vous baissez un taux qui est déjà à 0, vous arriver donc à un taux d'intérêt négatif sur la facilité de dépôt.

Dans le passé, deux "petites" banques centrales ont déjà adoptées des taux négatifs sur les dépôts : la Riskbank (Banque Centrale de Suède) en juillet 2009 et la Banque Centrale du Danemark en juillet 2012. Il est d'ailleurs possibles de relire de nombreuses présentations et papiers de recherche faites à l'époque par des chercheurs et économistes de la Banque Centrale de Suède sur les implications d'un taux de facilité des dépôts négatifs, permettant de répondre à notre question "Pourquoi payer plutôt que de laisser son argent sous l'oreiller ?" (source : "Monetary Policy and Financial Markets at the Effective Lower Bound")

Supposons que vous ayez 10.000 euros en cash devant vous, et que le taux d'intérêt sur les dépôts soit négatif. Vous avez alors le choix entre (1) mettre cet argent à la banque et payer des intérêts à la banque, (2) mettre cet argent sous votre oreiller ou (3) prêter cet argent à votre voisin. La solution (1) vous paraît à première vue strictement plus mauvaise que la solution (2). Mais stocker de l'argent dans votre appartement est risqué et/ou coûteux : risqué car vous pouvez vous faire cambrioler et coûteux car vous allez devoir acheter un coffre-fort, blinder votre porte et mettre des alarmes un peu partout... En incluant ces coûts et ces risques, garder de l'argent sous votre oreiller rapporte en réalité déjà un taux d'intérêt négatif. De plus, pour effectuer vos paiements, vous n'avez pas de compte bancaire et donc pas de carte bleue, ce qui rend plus compliqué toutes transactions. Dans cette situation, la mise en place d'un taux négatif sur les dépôts aura donc comme effet, toutes choses égales par ailleurs, de rendre la solution (3) plus avantageuse et pourrait donc vous inciter à prêter cet argent plutôt qu'à le mettre au coffre.

Mais pour une banque commerciale, ce n'est pas la même chose ? Et bien finalement si, comme nous l'explique la Banque Centrale Européenne elle-même (source : "Why has the ECB introduced a negative interest rate?"). Traduction :

N'est-il pas possible pour les banques commerciales d'éviter le taux de dépôt négatif ? Par exemple en décidant de garder davantage de cash ?

Si une banque détient plus d'argent que nécessaire pour les réserves obligatoires et si elle n'est pas disposée à prêter à d'autres banques commerciales, elle n'a que deux options: maintenir l'argent sur un compte à la banque centrale ou le maintenir en espèces. Mais la détention de liquidités n'est pas sans frais - simplement car une banque a alors besoin d'installations de stockage très sûr pour entreposer les billets de banque. Il est donc peu probable que n'importe quelle banque fasse ce choix. Le résultat le plus probable est que les banques prêtent de l'argent à d'autres banques ou bien payent le taux de dépôt négatif

Cette explication de la BCE n'est bien évidemment valable que si le taux d'intérêt sur les dépôts est négatif mais très proche de 0, et si les agents anticipent que le taux repasse au-dessus de la barre des 0% dans les mois à venir. C'est actuellement le cas ; le taux de facilité des dépôts est de -0,10% (donc négatif et proche de 0) et il est difficile d'imaginer que le taux de facilité des dépôts reste à ce niveau pour plus d'un à deux ans. Sinon, cela signifie que dans deux ans il n'y a toujours pas de croissance et que nous sommes toujours proche de la déflation, et dans cette situation, le problème principal ne sera pas de savoir si les dépôts rapporte 0% ou -0,10%, mais davantage de savoir comment est-il possible de sortir enfin de cette situation de crise près de 10 ans après le début des subprimes....

Mais quel impact cette décision de la BCE peut avoir sur le "petit épargnant" ? Bien que rien ne soit certain, il est fort probable que les banques commerciales répercutent cette "taxe sur les dépôts" sur les épargnants, par exemple en baissant le niveau des taux d'intérêts que vous recevez chaque année. Et oui, on ne peut pas à la fois espérer emprunter moins cher et avoir un rendement sur ses dépôts plus élevés.

Conclusion : Le taux négatif sur les dépôts sera effectif à partir du 11 juin 2014. Il sera donc intéressant de suivre jour après jour l'impact de cette décision sur les montants déposés par les banques commerciales auprès de la BCE (pour suivre cette statistique --> "Liquidity Analysis - Use of the deposit facility - ECB"). Rendez-vous donc dans une semaine afin de voir si cette mesure aura un impact important sur le niveau des dépôts à la BCE. Allez au feeling, le Captain' vote pour diminution légère des dépôts mais sans rupture. Ooooooh sometimes, I get good feeling, yeah !

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.