Le Captain' continue aujourd'hui son dossier spécial "Trappe à liquidité". Après la théorie hier (lire "La trappe à liquidité pour les nuls !" pour une piqûre de rappel), passons à un exemple en étudiant la situation du Japon.

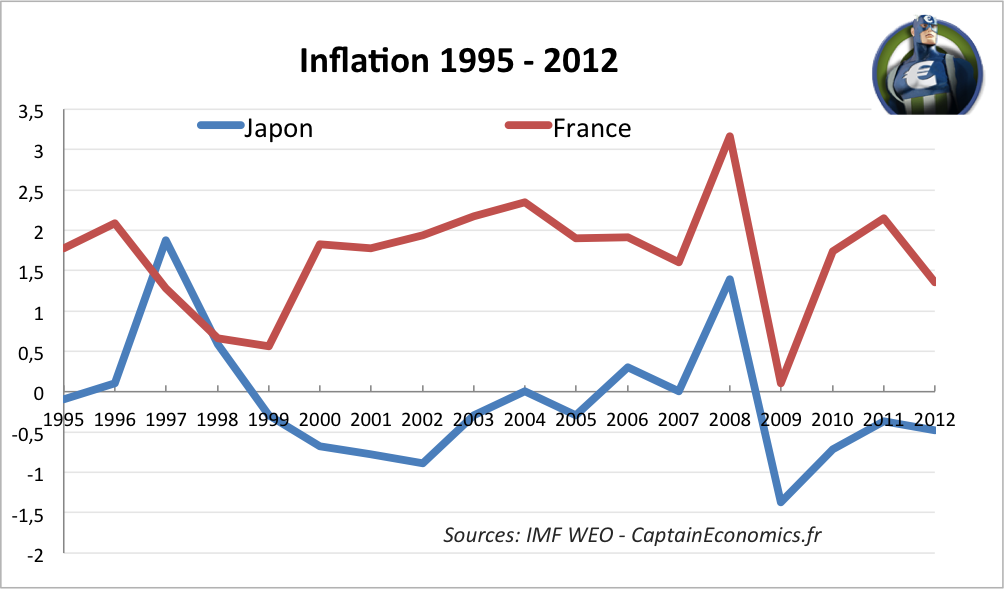

Depuis le milieu des années 1995, le Japon subit une période de déflation (= taux d'inflation négatif en moyenne). Si l'on prend un panier représentatif de biens et services d'une valeur de 100 yens en 1995, ce même panier coûte actuellement 98 yens ! A l'inverse en France, un panier qui coûtait 100 francs en 1995 coûte désormais l'équivalent de 135 francs! Cette augmentation sur 18 ans peut paraître énorme, mais cela représente une inflation moyenne de 1,7% par an en France, donc totalement sous-contrôle.

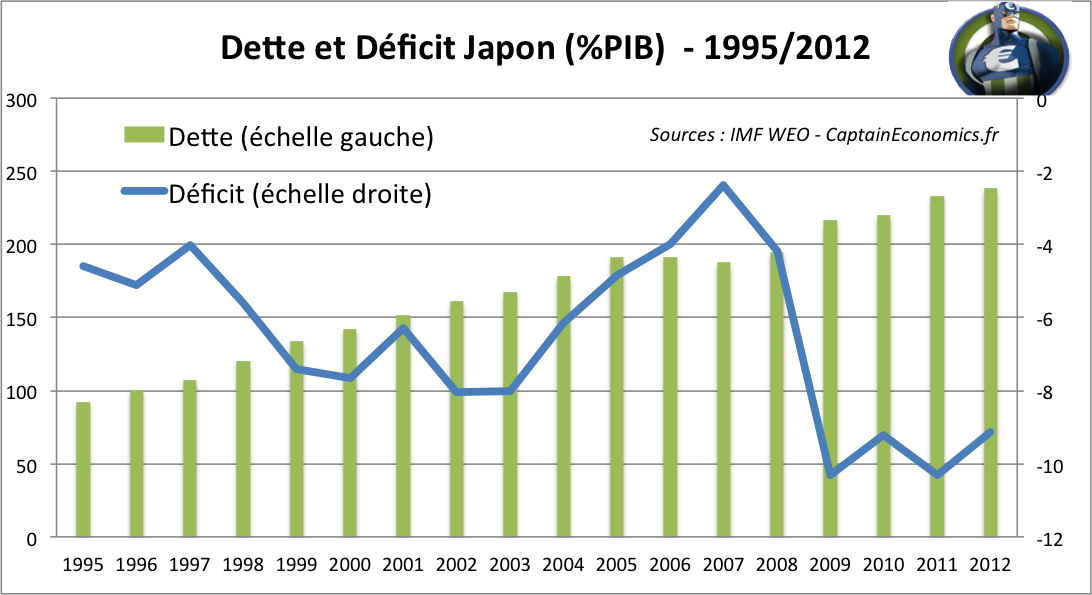

"Ah, et bien ils en ont de la chance les Japonais, les prix n'augmentent pas dans leur pays"! Et bien tout n'est pas si simple. Tout d'abord la déflation pose un énorme problème au niveau du poids de la dette. En effet, comme le Captain l'a expliqué dans l'article La dynamique de la dette : taux d'intérêt, croissance, inflation et solde budgétaire primaire, l'inflation permet de réduire le poids de la dette. A l'inverse, une période de déflation entraîne quasi-inévitablement, à part si la croissance réelle est énorme et que le déficit est très faible, une hausse du poids de la dette. Avec un déficit entre 6 et 7% du PIB en moyenne depuis plus de 15 ans, et une croissance atone (autour de 1%), on comprend mieux pourquoi la dette japonaise explose totalement. En 1991, la dette représentait 67% du PIB au Japon ; en 2012, elle devrait atteindre 240% du PIB !

Cela ne règle cependant pas notre problème de trappe à liquidité. En théorie, une augmentation de la masse monétaire permet de diminuer le taux d'intérêt, de relancer les investissements, ce qui doit créer de l'inflation et de la croissance (relation inverse entre taux d'intérêt et taux d'inflation). Mais au Japon, cela ne fonctionne pas, car lorsque l'on parle de diminuer le taux d'intérêt pour relancer l'investissement, on parle du taux d'intérêt réel, avec l'approximation suivante (équation de Fisher):

Ce qui compte pour relancer l'investissement est d'avoir un taux d'intérêt réel le plus bas possible. On voit bien sur l'équation ci-dessus que pour diminuer le taux réel, il n'y a donc que deux possibilités : baisser le taux d'intérêt nominal ou bien augmenter l'inflation.

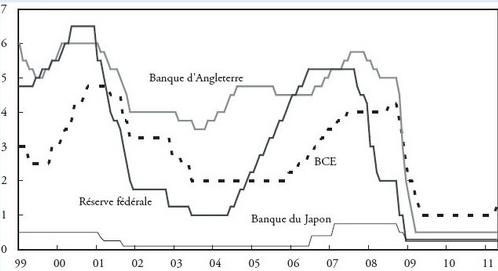

Pour diminuer le taux nominal, rien de plus simple, il suffit que la Banque Centrale baisse son taux directeur. Alors pourquoi le Japon ne le fait pas? Et bien c'est là qu'apparaît le 1er problème du Japon : le taux nominal est déjà à 0/0,1%. Cela ne laisse donc pas beaucoup de marge de manoeuvre pour baisser davantage, vous en conviendrez. Mais contrairement aux Etats-Unis et à la zone euro, les taux directeurs ne sont pas très bas uniquement depuis la crise, mais depuis maintenant près de 15 ans. Alors qu'au cours de la crise de 2008, les autres grandes banques centrales, américaine (Réserve Féderale), européenne (BCE) et anglaise, ont fortement diminué leur taux pour essayer de booster la croissance (ou au moins de ne pas trop chuter), le Japon n'avait à cette date quasi-aucune marge de manoeuvre.

Dans une situation de trappe à liquidité, une hausse de la masse monétaire n'entraîne pas de diminution du taux nominal; la courbe de demande de monnaie étant parfaitement élastique (=horizontale). Impossible donc de diminuer le taux nominal actuellement au Japon. Donc pour diminuer le taux réel, il faudrait donc augmenter l'inflation. Mais la Banque du Japon a beau se démener depuis 15 ans, elle n'arrive pas à régler ce problème.

Une méthode pour augmenter l'inflation est de recourir à la planche à billets ; c'est ce que l'on appelle un "assouplissement quantitatif" (quantitative easing en anglais). Toujours en théorie, une hausse de l'offre de monnaie devrait à un moment ou un autre être injectée sur le marché des biens et services et provoquer une hausse des prix.

Mais encore raté! Pourquoi? Car comme expliqué par Paul Krugman dans son article "Macro policy in a liquidity trap", créer de l'inflation n'est pas une chose facile pour un pays "sérieux" : This misses a key point that I and others tried to make for Japan in the 90s and are trying to make again now: creating inflation is easy if you�€�re an irresponsible country. It may not be easy at all if you aren�€�t.

Car ce qui compte n'est pas uniquement l'augmentation de l'offre de monnaie (via un assouplissement quantitatif), mais il faut que cet accroissement de l'offre de monnaie soit considéré comme permanent par les agents pour que cela entraîne une hausse des prix. En effet, une politique de Quantitative Easing consiste à injecter de l'argent dans l'économie pendant une certaine période (en achetant des bons du trésors aux institutions financières), ce qui augmente la masse monétaire, mais ensuite à absorber cet argent en revendant les bons du trésors achetés précédemment (diminution de l'offre monétaire). Dans ce cas là, l'augmentation de la masse monétaire n'est que temporaire, et n'a pas d'effet de long terme sur les prix.

C'est ce qu'il se passe au Japon, les agents n'anticipent pas une hausse de l'inflation, car ils pensent qu'une fois la croissance retrouvée, la Banque du Japon réabsorbera la monnaie injectée, ce qui aura un effet contraire sur les prix.

Conclusion: Allez le Captain' va s'arrêter là pour aujourd'hui. Pour plus d'infos sur le cas du Japon, je vous conseille de lire l'article de Krugman, qui bizarrement explique cela beaucoup mieux que moi. Je pense que le fait que Krugman ait sur son étagère un Prix Nobel d'économie, alors que le Captain' se contente d'une médaille de vice-champion départemental de ping-pong par équipe, doit expliquer certaines choses... A lire aussi sur ce sujet "Monetary Policy and Japan�€�s Liquidity Trap".

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.