Le Quantitative Easing est une politique monétaire non-conventionnelle ayant pour objectif de stimuler l'économie, en injectant des liquidités via un programme de rachat de dettes. Bien que ce type de politique semble se rapprocher d'une bonne vieille planche à billets, il y a tout de même une différence importante : lorsque les dettes rachetées par la Banque Centrale arrivent à maturité (ou bien une fois la fin du Quantitative Easing votée), l'argent créé initialement (injecté) est détruit (réabsorbé). L'une des grandes questions actuelles est de savoir à quel moment le Quantitative Easing 3 américain va s'arrêter (QE3 = achat de titres pour un total de 85 milliards de dollars par mois : 45 milliards de titres du Trésor et 40 milliards de titres hypothécaires). C'est à dire à quel moment nous allons passer à l'étape 4 des graphiques ci-dessous (le Captain' s'auto-plagie en reprenant une partie son article ""Le Quantitative Easing (QE), c'est quoi?").

Le Quantitative Easing en 4 étapes

1) En accord avec le trésor, la Banque Centrale (ici celle d'Angleterre) crée de la monnaie. Cette monnaie n'est pas créée physiquement, il s'agit simplement d'une ligne de crédit sur le compte de la Banque Centrale.

2) Pour injecter cet argent fraîchement créé, la Banque Centrale achète des bons souverains aux institutions financières (banques, compagnies d'assurances, fonds de pension).

3) Les banques se retrouvent donc avec davantage de cash, qui peut ainsi être prêté plus facilement (et à un taux plus faible) aux entreprises et ménages, dans le but de booster l'investissement et la consommation (et donc la demande agrégée : AD = C + I + G + X - M ).

4) Une fois la croissance retrouvée grâce à la hausse de l'investissement et de la consommation, la Banque Centrale doit en théorie vendre les bons souverains précédemment achetés (ou bien attendre que les bons arrivent à maturité), et détruire la monnaie qui a été créée. Si l'intervention est totalement stérilisée, la monnaie créée au moment de la crise pour booster l'investissement doit être détruite ensuite pour éviter les pressions inflationnistes.

Mais qui décide s'il faut continuer ou arrêter ce type de politique non-conventionnelle ? Quelqu'un a t-il une valise avec un gros bouton rouge "STOP" pour remettre en place une politique monétaire plus restrictive ?

Aux Etats-Unis, les décisions concernant la politique monétaire du pays sont prises lors des réunions du Federal Open Market Committee (FOMC), qui ont lieu environ 8 fois par an à Washington. Autour d'une immense table comme dans un bon film américain, les 12 membres votants du comité, certains directeurs de Federal Reserve régionale et les membres non-votants se réunissent afin de discuter de la politique monétaire du pays. Vous pouvez d'ailleurs reconnaître Ben Bernanke (président de la FED) sur la photo ci-dessous prise lors d'une réunion du FOMC ! Facile à reconnaître, c'est vers lui que tous les regards se tournent.

La dernière réunion du FMOC a eu lieu le 30 avril et le 1er mai, et les "minutes" de cette réunion (=le procès-verbal des réunions régulières du FOMC) ont été publiés le 22 mai (source: Federal Reserve : May 22, 2013 - Minutes of the Federal Open Market Committee). Contrairement à certaines banques centrales qui ne publient que la décision finale, les minutes de la FED résument le vote exact de chacun des membres et la position détaillée de certains membres, ce qui permet de savoir si la décision a été prise à l'unanimité ou si des dissensions existent au sein même du comité.

Sur les douze membres votants du comité, 11 ont voté pour la poursuite du QE3, et donc une seule personne a voté contre (Esther L. George, présidente de la Federal Reserve de Kansas City). Mais si l'on regarde attentivement les différents "minutes" depuis le début de l'année, on voit tout de même quelques dissensions apparaître au sein de membres en ce qui concerne le moment de l'arrêt du QE3 et la stratégie de sortie (source : "Minutes of the FOMC").

Voting for this action: Ben Bernanke, William C. Dudley, James Bullard, Elizabeth Duke, Charles L. Evans, Jerome H. Powell, Sarah Bloom Raskin, Eric Rosengren, Jeremy C. Stein, Daniel K. Tarullo, and Janet L. Yellen.

Voting against this action: Esther L. George.

Ms. George dissented because she continued to view monetary policy as overly accommodative and therefore as posing risks to the long-term ustainable growth of the economy. She expressed concern that the stance of policy might be fostering imbalances and excessive risk-taking in some financial markets and institutions, and she cited the potential for the Committee�€�s ongoing asset purchases to complicate the future conduct of policy, raise uncertainty, and affect future inflation expectations. Accordingly, Ms. George preferred to signal a near-term tapering of asset purchases, which would begin to move policy toward a more appropriate stance.

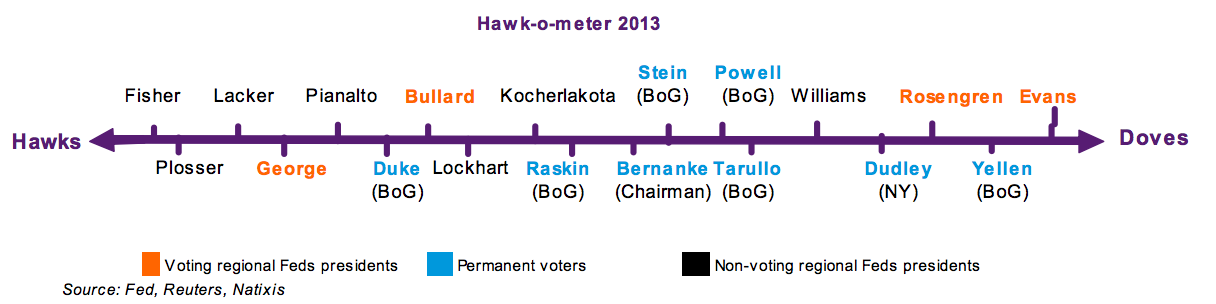

Marie-Pierre Rippert, dans l'édito de l'Eco Hebdo Natixis du 24 mai ("FED : it's the economy, stupid !") résumé parfaitement bien la situation actuelle au sein de la FED et présente un graphique montrant la position de chaque membre du FOMC sur la nécéssité d'adopter une politique monétaire plus restrictive (= de stopper le QE3 ; du côté "hawks") ou non (continuer le programme de rachat de dette ; du côté "doves"):

"La grande question qui anime actuellement les marchés est celle de savoir quand la Fed va décider de diminuer ses achats de titres. Or les discours des différents membres de la Fed ne donnent pas une idée claire de la réponse puisqu�€�ils reflètent un spectre assez large de l�€�appréhension de l�€�état de l�€�économie et de la politique monétaire menée. Entre certains présidents régionaux (très hawk - en faveur d�€�une politique plus restrictive) qui souhaiteraient un arrêt immédiat des achats et des membres du Board des gouverneurs (très dove - en faveur d�€�une politique plus expansionniste) qui pourraient envisager une augmentation des montants, les avis divergent fortement. Dans son discours devant le Joint Economic Committee, B. Bernanke n�€�a pas donné de réponse claire, mettant en avant que leur décision dépendra de l�€�évolution de l�€�économie..." - Marie-Pierre Rippert

Sur le graphique ci-dessus, on retrouve donc à gauche Esther L. George et son "non" à la politique monétaire expansionniste, puis les 11 membres votants selon leur position sur la question. Alors, le Quantitative Easing 3 risque t-il de s'arrêter rapidement ? Il y a pour le moment très peu de chance de voir cela ; par exemple, James Bullard, considéré pourtant comme "hawkish" (3ème membre votant le plus "restrictif" derrière George et Duke selon le graphique ci-dessus) a déclaré il y a quelques jours "the Fed's bond buying, commonly known as quantitative easing, is the best policy option at the moment and has been effective" (source: MarketWatch - "Fed's Bullard backs continuing QE program"). Bien évidemment, si des signes inflationnistes apparaissent aux USA ou bien si la situation économique s'améliore réellement, certains membres pourraient changer de bord assez rapidement... Mais pour le moment, pas d'inquiétude ! Helicopter Ben is watching you !

Conclusion : Le programme de rachat de dette a encore quelques beaux mois devant lui ! Fin 2013 ? Début 2014 ? Difficile à prévoir ! Mais attention à ce moment où la FED va débrancher la perfusion géante qui alimente l'économie américaine (et réabsorber l'excès de liquidité). Cela ne veux pas dire qu'il faille continuer le QE ad vitam aeternam, bien au contraire (car dans ce cas là, on se retrouve très proche de la planche à billets classique avec des risques inflationnistes énormes + constitutions de bulles). Mais le Captain' souligne simplement que les conséquences de l'arrêt de ce type de plan sont très difficiles à anticiper (les montants étant énormes et la période actuelle étant impossible à comparer avec une situation passée). Que les marchés perdent 10% dans la journée avec l'arrêt du QE3, honnêtement cela ne me dérange pas plus que ça... Beaucoup moins en tout cas que les risques actuels de formation de bulles sur les marchés financiers (le Dow Jones a gagné 16,7% depuis le 1er janvier, le Nikkei japonais a progressé de 67% sur un an !!!)... et la potentielle explosion future de ces bulles qui pourraient amener à une nouvelle crise réelle !

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.