La théorie quantitative de la monnaie, dans sa version la plus primitive, remonte au XVIème siècle avec les travaux de Jean Bodin. Cette théorie précise, via l'équation des échanges d'Irving Fisher, la relation entre, (1) la masse monétaire, c'est à dire le stock de monnaie présent dans l'économie "M", (2) la vitesse / vélocité de circulation de la monnaie "V", (3) l'indice général des prix "P" et (4) le volume total des transactions effectuées sur la période "T". Et la formule magique est ... M * V = P * T. Un des grands débats entre économistes de différents courants de pensée depuis des dizaines d'années est de savoir si une hausse de la masse monétaire "M" permet d'avoir un effet réel sur l'économie (par exemple une hausse de la production réelle) ou bien si cela est simplement créateur d'inflation. Petit tour rapide de la pensée classique et de la pensée monétariste.

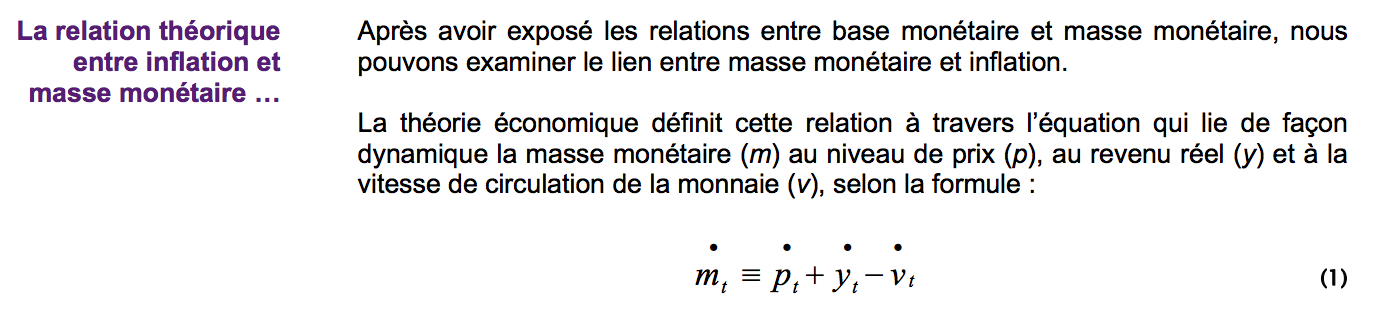

Pour comprendre ce que l'équation des échanges signifie et quelles sont les hypothèses sous-jacentes, reprenons notre formule M * V = P * T. Si l'on exprime cette relation en taux de croissance, après une petite démonstration mathématique, il est possible de montrer que cette relation est équivalente à l'équation suivante, avec nos variables exprimées en taux de croissance : m + v = p + t. C'est d'ailleurs souvent cette équation qui est utilisée, comme c'est le cas par exemple dans un article très intéressant de Natixis de décembre 2012, "Quelles relations entre monnaie et inflation ?".

Pour comprendre ce que l'équation des échanges signifie et quelles sont les hypothèses sous-jacentes, reprenons notre formule M * V = P * T. Si l'on exprime cette relation en taux de croissance, après une petite démonstration mathématique, il est possible de montrer que cette relation est équivalente à l'équation suivante, avec nos variables exprimées en taux de croissance : m + v = p + t. C'est d'ailleurs souvent cette équation qui est utilisée, comme c'est le cas par exemple dans un article très intéressant de Natixis de décembre 2012, "Quelles relations entre monnaie et inflation ?".

En supposant la vélocité de la monnaie constante, soit v = 0, arrive alors à la théorie quantitative de la monnaie ; si la quantité de monnaie "m" augmente plus vite que le revenu réel "y", alors "p" sera positif et il y aura donc de l'inflation (car p = m - y , avec toutes nos variables en taux de croissance).

Selon la théorie classique, la monnaie n'a pas d'effet sur l'activité réel, et donc une hausse de la monnaie se traduit simplement par une hausse des prix de même importance. Pour schématiser cela, prenons l'exemple d'une économie produisant un certain nombre de biens, et soudain, du jour au lendemain, la banque centrale de ce pays double la quantité de monnaie en circulation. Que va t-il se passer ? Les quantités produites vont-elles augmentées ? Non ! Le seul effet va être, selon cette théorie, une multiplication par deux de tous les prix. Aucun changement pour vous ; votre salaire va doubler, tous les prix vont doubler, donc votre pouvoir d'achat restera le même. La monnaie est donc neutre : la hausse de la quantité de monnaie a simplement eu des effets nominaux (via les prix) mais aucun effet réel. On parle alors de dichotomie entre les sphères réelles et financières.

Mais en supposant cela, on émet alors l'hypothèse que les prix et les salaires peuvent changer comme cela du jour au lendemain. En réalité, il existe une certaine rigidité des prix et des salaires ("sticky wages" et "sticky prices), tout du moins à court-terme. Il y a en effet un coût a modifier ses prix, ce que l'on appelle en anglais le "menu cost", en allusion à la situation d'un restaurant qui doit réimprimer un nouveau menu à chaque fois que les prix changent. L'ajustement de la sphère financière étant quasi-immédiat et celui de la sphère réelle (marché des biens et services) étant plus lent, il peut donc y avoir un effet temporaire positif.

Selon l'économiste Milton Friedman "l�€�inflation est toujours et partout un phénomène monétaire en ce sens qu�€�elle est et qu�€�elle ne peut être générée que par une augmentation de la quantité de monnaie plus rapide que celle de la production". Cette affirmation devenue célèbre est rattachée à la théorie de la neutralité monétaire à long terme, selon laquelle les politiques monétaires n'affectent pas la valeur des grandeurs réelles à l'équilibre. Le mot souligné "à long terme" a son importance ici, car Friedman ne nie pas la possible d'une non-neutralité à court-terme de la monnaie.

Conclusion: Bien qu'il soit difficile de définir un consensus actuel au sein du monde économique, il apparaît que la vision dominante est celle d'une neutralité à long-terme de la monnaie, mais d'un possible effet à court-terme via la différence de vitesse d'ajustement entre le marché monétaire et le marché des biens et services. Ce n'est pas le Captain' qui le dit, mais Greg Mankiw, économiste américain de l'école de pensée de la nouvelle économie keynesienne, et professeur d'économie à Harvard.

"In classical theory, money is neutral -- does not affect real variables.

So, we can study how real variables are determined without reference to nominal ones.

Then, equilibrium in money market determines price level and all nominal variables.

Most economists believe the economy works this way in the long run."

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.