Pourquoi est-il impossible au sein de la zone euro que chaque pays ait sa propre politique monétaire ? Pourquoi un pays voulant instaurer un régime de taux de change fixe ne peut-il pas avoir à la fois une parfaite liberté de circulation des capitaux et une politique monétaire autonome ? Ces questions vous paraissent être du chinois ? Pourtant, les réponses sont en fait relativement simples et peuvent être expliquées en considérant le fameux triangle d'incompatibilité de Mundell.

Robert Mundell est un économiste canadien spécialiste de la macroéconomie internationale, à l'origine avec son camarade Marcus Flemming de la théorie de la zone monétaire optimale (voir article du Captain' sur EconomieMatin "La zone euro doit devenir "optimale" pour survivre !") et du modèle qui porte son nom, le modèle Mundell-Flemming. Docteur en économie au MIT, professeur à Columbia, il a reçu en 1999 le prix Nobel d'Economie... Un petit CV sympathique donc !

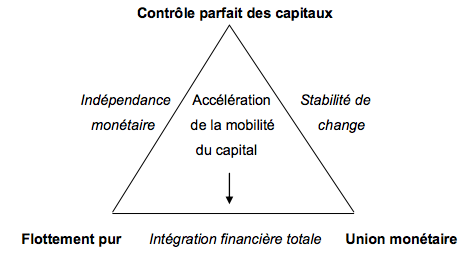

Au milieu des années 1960, il a développé une théorie selon laquelle un pays ne peut atteindre simultanément les trois objectifs suivants: (1) un régime de taux de change fixe, (2) une indépendance monétaire et (3) une intégration financière totale. En utilisant ce modèle, il est ainsi possible de distinguer trois scénarios:

Le contrôle parfait des capitaux: un pays opte pour les options (1) et (2), donc un pays avec un taux de change fixe (par exemple indexé sur le dollar) et une politique monétaire indépendante. Pourquoi alors ce pays ne pourrait-il pas avoir une intégration financière totale, c'est à dire une parfaite circulation des capitaux ? Si chaque pays a une politique monétaire autonome, alors le taux d'intérêt domestique (fixé par la Banque Centrale du pays) ne sera pas toujours le même que le taux d'intérêt du pays sur lequel le taux de change est indexé (dans notre exemple le taux de la Federal Reserve américaine). Hors, s'il y a libre circulation des capitaux, le différentiel de taux va créer des mouvements de capitaux; les investisseurs souhaitant placer leur argent dans le pays offrant le plus fort taux d'intérêt. De forts mouvements de capitaux vont créer une hausse de la demande de monnaie du pays ayant le plus fort taux d'intérêt et donc vont entraîner une appréciation de cette monnaie (et dépréciation de l'autre monnaie), remettant en cause l'option (1) de taux de change fixe, qui un jour ou l'autre explosera sous la pression des mouvements de capitaux.

L'union monétaire: un pays opte pour les options (1) et (3): un taux de change fixe et une intégration financière totale. Pourquoi ce pays ne peut donc t-il pas avoir une politique monétaire indépendante? Et bien c'est le même raisonnement que dans le 1er cas. Une politique monétaire indépendante, ayant par exemple pour objectif de contrôler l'inflation domestique, aura un impact sur le taux d'intérêt domestique de la banque centrale et va donc créer un différentiel de taux entre les pays. Si le pays est "ouvert" alors les mouvements de capitaux des investisseurs à la recherche du meilleur taux vont remettre en cause l'objectif de stabilité de change. Si un pays souhaite avoir un taux de change fixe et une libre circulation des capitaux, alors la Banque Centrale de ce pays doit répliquer les actions de la Banque Centrale du pays sur lequel le change est indexé. Ceci pose certains problèmes, car si par exemple la Federal Reserve baisse ses taux pour relancer l'économie, le pays au taux de change fixe va devoir baisser ses taux, alors que ceci peut-être contraire avec les objectifs internes du pays. Par exemple, en cas de pressions inflationnistes dans le pays domestique, un arbitrage sera nécessaire entre baisser les taux pour suivre la Fed et garder un change fixe (au risque d'augmenter l'inflation), ou bien combattre l'inflation domestique en augmentant les taux, ce qui mettrait en péril le régime de taux de change fixe.

Le régime de change flottant: Un pays opte pour les options (2) et (3), c'est à dire une indépendance monétaire et une intégration financière totale. Impossible donc dans ce cas là d'avoir un taux de change fixe, car une liberté de mouvement des capitaux couplée à un différentiel de taux rendraient, comme vu précedemment, le contrôle du taux de change impossible.

Il existe bien évidemment des scénarios intermédiaires: un pays pouvant par exemple avoir une politique monétaire indépendante (totalement ou en partie), et ensuite être à mi-chemin concernant les deux autres options, avec une liberté "contrôlée" de la circulation des capitaux et un taux de change maîtrisé mais pas parfaitement fixe. C'est par exemple le cas de la Chine, qui en limitant les mouvements de capitaux, peut via l'utilisation massive des réserves de change (lire article du Captain' "Ce que la Chine pourrait faire de ses réserves de change ...") limitée l'appréciation de sa monnaie. Mais attention, et contrairement à une idée reçue, le yuan n'est pas fixe, mais a tendance à s'apprécier depuis déjà quelques années (mais à un rythme faible par rapport à ses fondamentaux).

La France est quant à elle dans le régime d'union monétaire, c'est à dire un taux de change fixe par rapport à tous les autres pays de la zone et une parfaite mobilité des capitaux, mais bien évidemment pas de politique monétaire indépendante (la politique monétaire étant gérée par la Banque Centrale Européenne et non plus par la Banque de France comme avant la création de l'euro).

Conclusion: Le triangle d'incompatibilité de Mundell permet d'expliquer en partie les crises asiatiques de la seconde partie des années 1990. En effet, les pays émergents d'Asie du Sud-Est tentaient de remplir les trois objectifs, avec un taux de change fixe (ou en bande), une politique monétaire autonome et une ouverture des mouvements de capitaux. Il est possible de maintenir un taux de change fixe en accumulant ou en vendant des réserves de change, mais au bout d'un certains temps, le taux de change devient déconnecté des fondamentaux (par exemple en cas de forts différentiels d'inflation) et cela conduit nécessairement à l'explosion de l'indexation. La semaine prochaine, le Captain' vous présentera plus en détail la crise asiatique de 1997 et le modèle de crise de change d'Obstfeld, qui explique comment les attaques spéculatives peuvent contraindre un pays à abandonner la fixité de son taux de change ("Models of currency crises with self-fulfilling features").

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.