Si chaque matin sur BFM / Google Finance / Les Echos, vous voyez un petit graphique avec les variations du taux de change euro/dollar sans réellement comprendre ce qui peut provoquer ces variations, cet article est fait pour vous ! Il existe bien sûr des modèles assez complexes sur les taux de change, mais il est important de bien comprendre une chose : un taux de change est un prix presque comme un autre, et donc varie en fonction de l'offre et de la demande.

Lorsque l'on parle d'un prix, par exemple le prix d'un oeuf, on parle en fait du nombre d'unité de monnaie que l'on doit donner en échange d'un oeuf. Il serait aussi possible de parler du nombre d'euro que l'on pourrait avoir contre un oeuf, mais cela n'a pas vraiment de sens. Vous allez rarement vous dire "ah il me faut 3 oeufs pour avoir un euro"... Pour le taux de change, c'est un peu la même histoire. Aujourd'hui le taux de change euro/dollar est de 1,31 , ce qui signifie que pour acquérir un euro, il faut dépenser 1,31 dollar. Mais contrairement au cas de l'oeuf, on peut aussi exprimer le taux de change dans l'autre sens, en dollar/euro. Par exemple, pour acquérir un dollar, il faut dépenser 0,76 euro (on obtient ce résultat en divisant 1 par 1,31).

Lorsque l'on parle d'un prix, par exemple le prix d'un oeuf, on parle en fait du nombre d'unité de monnaie que l'on doit donner en échange d'un oeuf. Il serait aussi possible de parler du nombre d'euro que l'on pourrait avoir contre un oeuf, mais cela n'a pas vraiment de sens. Vous allez rarement vous dire "ah il me faut 3 oeufs pour avoir un euro"... Pour le taux de change, c'est un peu la même histoire. Aujourd'hui le taux de change euro/dollar est de 1,31 , ce qui signifie que pour acquérir un euro, il faut dépenser 1,31 dollar. Mais contrairement au cas de l'oeuf, on peut aussi exprimer le taux de change dans l'autre sens, en dollar/euro. Par exemple, pour acquérir un dollar, il faut dépenser 0,76 euro (on obtient ce résultat en divisant 1 par 1,31).

Comment évolue le prix d'un oeuf ? Simplement en fonction de l'offre et de la demande en oeuf. Si la demande augmente avec une offre constante, alors le prix augmentera (et inversement). Si l'offre diminue avec une demande constante, alors le prix augmentera (et inversement). Sur le marché des oeufs, la demande provient des consommateurs et l'offre des producteurs. Sur le marché des changes, il existe aussi une courbe d'offre et une courbe de demande. Mais qui sont les "offreurs" et les "demandeurs" ?

La demande totale d'une monnaie varie en fonction de la demande de trois grandes catégories d'acteurs (1) les importateurs et les exportateurs, (2) les investisseurs étrangers souhaitant investir dans le pays domestique et les investisseurs domestiques souhaitant investir à l'étranger et (3) les spéculateurs. Lorsqu'un importateur doit payer un fournisseur étranger, il a donc besoin de monnaie étrangère pour régler sa facture ce qui augmente donc la demande en monnaie étrangère, et par symétrie augmente l'offre en monnaie domestique (il doit vendre de la monnaie domestique pour acheter la monnaie étrangère). Raisonnement similaire pour un exportateur, mais dans l'autre sens. Lorsqu'un investisseur étranger souhaite investir dans un pays, alors il faut bien qu'il se procure la monnaie domestique pour acheter des actifs immobiliers, des parts dans une entreprise... Et l'inverse lorsqu'un investisseur domestique souhaite investir à l'étranger. Enfin, les spéculateurs ont pour objectif de gagner de l'argent en pariant sur l'évolution du cours d'une monnaie, et font donc varier la demande et l'offre en monnaie domestique et étrangère. Si les spéculateurs estiment que l'euro est sous-estimé (par rapport à une monnaie, on parle alors de taux de change bilatéral), alors ils achèteront des euros (hausse demande en monnaie domestique) en vendant une quelconque monnaie étrangère pour se procurer des euros.

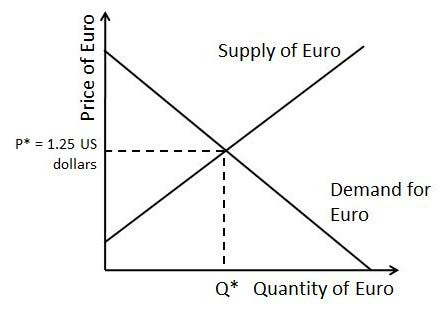

Sur le marché des changes, la demande d'une monnaie est donc symétrique à l'offre de l'autre (si vous voulez "acheter" une monnaie, vous devez en "vendre" une autre). C'est pour cela, qu'il est aussi possible de raisonner en "excès net de demande". Par exemple, s'il y a un excès net de demande pour l'euro, c'est à dire davantage de personne voulant acheter / se procurer des euros que de personnes souhaitant en vendre, alors le taux de change de l'euro doit s'apprécier (raisonnement en valeur totale).

Mais il existe un autre acteur dont nous n'avons pas encore parlé et qui peut avoir une influence sur l'offre de monnaie : les banques centrales. En effet, comme vous le savez peut-être, lorsqu'une banque centrale fait "marcher sa planche à billets", alors cela tend à déprécier la valeur de la monnaie domestique (comme c'est le cas actuellement au Japon) via une hausse de l'offre de monnaie. En regardant le graphique ci-dessus, cela parait totalement logique.

Les taux de change, tout du moins dans les régimes de change flottants, sont donc volatils, c'est à dire qu'ils varient en permanence en fonction de l'évolution de l'offre et de la demande. Mais cette volatilité entraîne de nombreux problèmes pour les entreprises et les investisseurs ; les variations de taux de change peuvent à elles seules tuer la rentabilité d'un projet ou d'une entreprise. Difficile en effet pour une entreprise vendant ses produits à l'étranger d'estimer ses recettes et ses exportations futures, qui seront très dépendantes de l'évolution du taux de change, alors que ses coûts de production sont en monnaie domestique. Raisonnement similaire pour un investisseur avec un projet d'investissement à long-terme. Il existe il est vrai des produits dérivés (swap, option, future, forward) pour se couvrir contre les variations de change, mais cela ne permet pas de supprimer totalement le risque à long-terme.

Alors, pourquoi ne pas réguler les taux de changes, afin d'enlever justement l'incertitude et le risque, ennemis numéro 1 des investisseurs et des entreprises ? Tout d'abord, regardons comment réguler le prix d'un oeuf. Supposons que vous êtes le grand gourou de la secte des oeufs, et que pour éviter que vos fidèles ne s'immolent par le feu, vous souhaitiez que le prix de l'oeuf dans votre secte soit stable. Un oeuf c'est 50 centimes, point ! Le prix de l'oeuf dépend de l'offre et de la demande des membres de votre secte (offre et demande libre, pas de régulation par la législation), et si vous souhaitez que le prix de l'oeuf soit stable, il faut alors (1) en cas d'excès de l'offre, ce qui devrait en théorie entraîner une baisse du prix, que vous achetiez la production excédentaire et (2) en cas d'excès de demande, ce qui devrait en théorie entraîner une hausse du prix, que vous fournissiez des oeufs de votre réserve personnel au marché.

Vous devez donc avoir dans votre coffre-fort assez de cash et d'oeuf pour contrecarrer les variations de l'offre et de la demande. Graphiquement, cela donne quelque chose comme cela. L'équilibre P* correspond au prix de 50 centimes. Si la demande augmente, passant de (D1) à (D2), alors vous devez augmenter l'offre en apportant des oeufs sur le marché pour passer de (S1) à (S2) afin que le prix reste le même.

Maintenant, faisons le même raisonnement dans le cadre du taux de change euro/dollar. Si vous souhaitez, sans mettre de restrictions sur les mouvements de capitaux, que le taux de change soit stable, alors il faut faire la même chose : absorber les excès d'offre et de demande. Si l'on se place du côté de la zone euro, il faut donc qu'un grand gourou soit capable (1) d'acheter des dollars en vendant des euros si il y a sur le marché un excès de demande d'euro (pour contrecarrer le mouvement naturel du marché) et (2) vendre des dollars pour acheter des euros s'il y a excès d'acheteur de dollar / vendeur d'euros.

Mais qui est donc notre grand gourou ? La Banque Centrale bien sûr ! La première de nos deux obligations ci-dessus est techniquement toujours possible : une Banque Centrale disposant de la création monétaire, elle peut à tout moment créer des euros pour acheter des dollars et éviter une appréciation de l'euro. Cela remet certes en cause les autres objectifs de la politique monétaire et entraîne un risque inflationniste, mais c'est "techniquement" toujours possible. Si un pays ou une banque centrale à comme objectif unique un taux de change plafond, alors elle pourra toujours respecter cet objectif en imprimant pour dévaluer sa propre monnaie.

Par contre, pour le deuxième cas (la BCE ne pouvant pas imprimer des dollars), cela suppose que la banque centrale ait des réserves suffisantes de dollars pour absorber l'excès de vendeur d'euros / acheteurs de dollars du marché... ce qui n'est pas forcément le cas et est en tout cas limité au montant des réserves accumulées dans le passé (lire "Comment une attaque spéculative peut faire s'écrouler un régime de change ?"). A long-terme, il est impossible, pour une banque centrale de contrôler son taux de change, sans remettre en cause l'indépendance de sa politique monétaire et la libre circulation des capitaux. C'est ce que l'on appelle "le triangle d'incompatibilité de Mundell" ou "l'impossible trinité" (lire "Le triangle d'incompatibilité de Mundell: l'impossible trinité").

Conclusion : Demain matin, devant BFM / Google Finance / Les Echos, remplacez le taux de change euro-dollar par le prix d'un oeuf sur un marché classique d'offre et demande, et tout devrait être plus clair. Idem, lorsque vous entendrez que la Bank of Japan intervient sur les marchés ou que la Chine manage son taux de change, mettez-vous à la place d'un grand gourou ayant création monétaire illimitée pour augmenter l'offre de monnaie, avec en tête toujours notre petit graphique offre/demande. Évitez simplement de raconter cet exemple cela dans votre copie d'examen de macro, le Captain' ne garantissant en rien la réaction de votre professeur, bien que le raisonnement soit bon.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.

Cet article est mis à disposition selon les termes de la licence Creative Commons Attribution - Pas de Modification 4.0 International. N'hésitez donc surtout pas à le voler pour le republier en ligne ou sur papier.